Учетная политика в целях налогового учета - это совокупность методов определения налоговой базы, исчисления и уплаты налогов - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Важным элементом учетной политики является раздел о налоге на добавленную стоимость. Особый интерес представляет порядок учета НДС в неоднозначных ситуациях.

Правила и исключения

П о общему правилу суммы НДС, предъявленные при приобретении (ввозе) товаров (работ, услуг), в том числе основных средств и нематериальных активов, принимаются к вычету. Однако есть и исключения. Так, в соответствии с пунктом 2 статьи 170 НК РФ суммы НДС учитываются в стоимости товаров (работ, услуг) в следующих случаях:

- при использовании товаров (работ, услуг) в операциях, не подлежащих налогообложению (освобожденных от налогообложения) в соответствии со статьей 149 НК РФ;

- при использовании товаров (работ, услуг) в операциях, местом реализации которых не является территория РФ (ст. 147, 148 НК РФ);

- в случаях приобретения товаров (работ, услуг) лицами, не являющимися плательщиками НДС или освобожденными от его уплаты согласно статье 145 НК РФ;

- при использовании товаров (работ, услуг) в операциях, не являющихся объектами налогообложения на основании пункта 2 статьи 146 НК РФ.

Кроме того, не облагаются НДС (не признаются реализацией) операции, поименованные в пункте 3 статьи 39 НК РФ (подп. 1 п. 2 ст. 146 НК РФ).

Налогоплательщикам следует также обратить внимание: статья 167 НК РФ разрешает налогоплательщику в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых превышает шесть месяцев (по перечню, определенному Правительством РФ), принимать момент определения налоговой базы как день отгрузки (передачи) указанных товаров (выполнения работ, оказания услуг). Данное право можно применять только в случае, если ведется раздельный учет осуществленных операций и сумм налога по приобретенным товарам (работам, услугам), в том числе основным средствам, нематериальным активам, имущественным правам, используемым в рамках длительного производственного цикла и других операций.

Напомним, что согласно пункту 5 статьи 149 НК РФ операции, не подлежащие налогообложению, подразделяются на операции:

- освобождаемые от НДС в обязательном порядке (п. 1, 2 ст. 149 НК РФ);

- от льготы которых налогоплательщик может отказаться (п. 3 ст. 149 НК РФ).

Обратите внимание: пункт 4 статьи 149 НК РФ обязывает налогоплательщиков вести раздельный учет операций, облагаемых НДС и освобожденных от налогообложения. Кроме того, раздельный учет должны вести и налогоплательщики, переведенные на уплату единого налога на вмененный доход по определенным видам деятельности (абз. 6 п. 4 ст. 170 НК РФ). При этом порядок раздельного учета следует отразить в Учетной политике компании.

Раздельный учет

Во всех случаях, когда налогоплательщик наряду с облагаемой НДС деятельностью совершает необлагаемые операции, он обязан вести их раздельный учет. Согласно пункту 4 статьи 170 НК РФ суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав таким налогоплательщикам:

- учитываются в стоимости товаров (работ, услуг), имущественных прав, используемых для осуществления операций, не облагаемых НДС;

- принимаются к вычету в соответствии со статьей 172 НК РФ по товарам (работам, услугам), имущественным правам, используемым для осуществления операций, облагаемых НДС;

- принимаются к вычету либо учитываются в стоимости товаров в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождаются от налогообложения), - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемым налогом, так и не подлежащих налогообложению (освобождаемых от налогообложения), в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения.

Указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отраженных за налоговый период .

Необходимо напомнить, что налогоплательщики, не соблюдающие требования о ведении раздельного учета, лишаются права принять к вычету суммы НДС, а также включать данные суммы в расходы в целях исчисления налога на прибыль.

Из вышеизложенного следует, что сумму «входного» НДС нужно распределять в пропорции, базой для которой является стоимость отгруженных товаров (работ, услуг), имущественных прав. Переход права собственности в данном случае значения не имеет. Рассчитывать базу следует за тот налоговый период, в котором были приобретены имущество (работы, услуги), имущественные права, предназначенные для облагаемых и необлагаемых операций.

Налоговый период

Обратите внимание, что налоговым периодом по НДС является квартал, а это значит, что определить базу для расчета пропорции можно только по окончании квартала (письма Минфина России от 12.11.2008 г. № 03-07-07/121, ФНС России от 01.07.2008 г. № 3-1-11/150 и от 24.06.2008 г. № ШС-6-3/450@). Этого порядка следует придерживаться, даже если основное средство или нематериальный актив, используемые в операциях, облагаемых и не облагаемых НДС, принимаются на учет в первом месяце квартала и необходимо определить сумму НДС, которая включается в первоначальную стоимость этого имущества.

Порядок отнесения НДС на первоначальную стоимость имущества необходимо изложить в Учетной политике предприятия. Варианты при этом могут быть различные (см. Пример 1).

Пример 1

Свернуть Показать

Вариант 1. База для расчета в момент принятия на учет имущества принимается равной данным по итогам предыдущего квартала. Затем, по окончании квартала, когда будут известны пропорции отгрузки по операциям, облагаемым и не облагаемым НДС, производятся исправительные операции.

Вариант 2. База для расчета в момент принятия на учет имущества принимается равной некой средней величине. Затем, по итогам квартала (налогового периода), производятся исправительные операции.

Как отмечалось выше, базой для расчета сумм НДС является стоимость отгруженных товаров (работ, услуг), имущественных прав. В Примере 2 приведены варианты расчетных формул сумм налога, подлежащих вычету и включению в стоимость покупки, которые стоит отразить в Учетной политике.

Пример 2

Свернуть Показать

- НДС выч. = НДС общ. х СОП/ ОСП,

- НДС выч. - сумма НДС по товарам (работам, услугам), имущественным правам, используемым в облагаемых и необлагаемых НДС операциях, которую можно принять к вычету;

- НДС общ.

- СОП - стоимость продукции, облагаемой НДС, отгруженной в периоде, когда приобретались товары (работы, услуги), имущественные права;

- ОСП

- НДС зат. = НДС общ. х СНП/ ОСП,

- НДС зат. - сумма НДС по товарам (работам, услугам), имущественным правам, используемым в облагаемых и необлагаемых НДС операциях, включаемая в их стоимость;

- НДС общ. - общая сумма НДС по товарам (работам, услугам), имущественным правам за налоговый период;

- СНП - стоимость продукции, не облагаемой НДС, отгруженной в периоде, когда приобретались товары (работы, услуги), имущественные права;

- ОСП - общая стоимость продукции, отгруженной в налоговом периоде.

Пятипроцентный барьер

Организации могут избежать необходимости ведения раздельного учета НДС.

Так, согласно абзацу 9 пункта 4 статьи 170 НК РФ налогоплательщик имеет право не применять положения о раздельном учете в тех налоговых периодах, в которых доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на производство (см. Пример 3). Следует помнить, что данное право налогоплательщик должен отразить в Учетной политике в целях налогового учета. В противном случае проверяющие органы будут распределять сумму «входного» НДС исходя из вышеизложенной пропорции.

Пример 3

Свернуть Показать

Суммы процентов по займам, получаемые налогоплательщиком от заемщика и не облагаемые НДС, ничтожно малы по сравнению с объемом выручки, облагаемой НДС. Издержки по договорам займа также значительно меньше сумм расходов, приходящихся на обороты, облагаемые НДС. Несмотря на очевидность порядка учета в данном случае, принцип определения «пятипроцентного барьера» должен быть отражен в Учетной политике.

Чиновники считают, что в расчете предельного размера расходов должны учитываться как прямые, так и общехозяйственные издержки (письмо Минфина России от 13.11.2008 г. № ШС-6-3/827@). В письме от 27.05.2009 г. № 3-1-11/373@ финансовое ведомство уточняет, что согласно пункту 1 статьи 318 НК РФ расходы на производство и реализацию, осуществляемые в течение отчетного (налогового) периода, подразделяются на прямые и косвенные. В целях налогообложения прибыли общехозяйственные затраты включаются в состав косвенных расходов.

Кроме того, расходы, уменьшающие налогооблагаемую прибыль, должны быть экономически оправданы, выражены в денежной форме, документально подтверждены, оформлены в соответствии с законодательством РФ и произведены в целях осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Далее Минфин делает вывод, что общехозяйственные расходы, удовлетворяющие всем поименованным требованиям, принимаются в уменьшение доходов с учетом НДС в доле, приходящейся на операции, не облагаемые этим налогом.

Опираясь на мнение официальных органов, в Учетной политике для целей налогового учета следует закрепить порядок (схему) учета НДС (см. Пример 4).

Пример 4

Свернуть Показать

Этап 1. Разделение прямых расходов на затраты, относящиеся к облагаемым и не облагаемым операциям. Это можно сделать посредством введения специальных субсчетов или использовать бухгалтерские регистры. Например, к счету 20 «Основное производство» целесообразно ввести субсчета «Расходы на производство облагаемой продукции», «Расходы на производство необлагаемой продукции», «Расходы на производство облагаемой и необлагаемой продукции». Аналогично можно вести раздельный учет материалов, товаров, а также «входного» НДС.

Этап 2. Определение критериев отнесения общехозяйственных расходов на операции, облагаемые и не облагаемые НДС. При этом выделяются конкретные затраты, которые по тем или иным критериям приходятся только на операции, не облагаемые НДС.

Допустим, если налогоплательщик наряду с налогооблагаемыми операциями осуществляет операции с векселями, то можно установить перечень затрат, приходящихся на последние:

- часть заработной платы (с учетом НДФЛ и страховых взносов) бухгалтера (юриста, руководителя), исходя из доли времени, затрачиваемой им на операции с векселями;

- доля амортизации оборудования, на котором работает бухгалтер, определяемая по аналогичному принципу;

- суммы затрат на телефон, отопление, освещение и т.п., приходящихся на необлагаемые операции, можно установить исходя из критерия занимаемой бухгалтером площади и т.д.

Этап 3. Определение суммы совокупных расходов (прямых и косвенных) на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению.

Этап 4. Определение доли процентов затрат, приходящихся на операции, не облагаемые НДС, к общей величине совокупных расходов. Если эта доля меньше или равна 5%, то раздельный учет налогоплательщик может не вести (обязательно прописать данный порядок в Учетной политике).

Нам осталось обсудить последний вопрос, касающийся раздельного учета, - нужно ли методику раздельного учета закреплять в учетной политике? Налоговые органы настаивают на том, что делать это необходимо. Именно такая точка зрения была высказана московским Управлением в 2007 году в Письме N 19-11/028237 и продублирована в 2010 году. В противном случае вам откажут в вычете по общим расходам.

Если раздельный учет не ведется (Письмо Минфина России от 11.01.2007 N 03-07-15/02):

Не принимается к вычету и не включается в расходы, учитываемые при налогообложении прибыли, НДС только по тем ресурсам, которые используются как для облагаемых, так и для необлагаемых операций;

Принимается к вычету НДС по ресурсам, используемым исключительно для операций, облагаемых НДС.

Вместе с тем суды считают, что если нормы пункта 4 статьи 170 налогоплательщик применяет буквально, необходимости переписывать их в учетную политику нет. А фактическое ведение раздельного учета можно подтвердить любыми способами: первичными документами, регистрами бухгалтерского учета, документами, самостоятельно разработанными для раздельного учета. Об этом Постановления ФАС Восточно-Сибирского округа от 20.01.2011 N А58-2951/10 и ФАС Уральского округа от 07.12.2010 N Ф09-9755/10-С2.

Тем не менее, необходимо закреплять в учетной политике принятую методику определения 5-процентного барьера необлагаемых расходов в расходах общих.

Определить эти самые пороговые 5 процентов можно простым выделением из затрат, учтенных на счете 26, тех, что непосредственно связаны с не облагаемыми НДС операциями. То есть составлением перечня конкретных расходов с соответствующими суммами.

Самый радикальный способ - доказать, что:

Либо расходов, связанных с не облагаемыми НДС операциями, вообще нет, то есть они равны 0;

Либо все общехозяйственные расходы вообще не являются "расходами на производство", поскольку в бухгалтерском учете они с кредита счета 26 относятся - минуя дебет счета 20 - сразу же в дебет счета 90. Тогда правило "пяти процентов" применяется только к прямым расходам.

Также в учетной политике следует описать методику распределения входного НДС между различными реализациями:

Внутрироссийскими, облагаемыми по налоговым ставкам 10 и 18 процентов;

Внутрироссийскими и экспортными, облагаемыми по налоговой ставке 0 процентов.

УФНС по Москве в одном из своих писем обосновывает это тем, что порядок применения налоговых вычетов по внутрироссийским и экспортным операциям различается. Значит, без раздельного учета НДС по приобретенным товарам, работам, услугам не обойтись. Причем методика раздельного учета должна обеспечивать возможность исчисления части НДС, приходящейся на ресурсы, использованные для экспорта, на основании данных бухгалтерского учета и объективных критериев, выбираемых налогоплательщиком.

Несмотря на то что в главе 21 Налогового кодекса применительно к экспорту не идет речь о раздельном учете, налоговые органы и суды его также называют раздельным. Хотя корректнее было бы говорить об отдельном, или обособленном, учете.

Хочу обратить ваше внимание на очень интересное Определение ВАС N 7105/08. В нем сформулированы подходы к формированию положений "экспортной" учетной политики. Итак, приобретенные ресурсы делятся согласно НК на группы, по которым должен вестись учет сумм НДС:

Группа 1 - стоимость ресурсов относится непосредственно на себестоимость той продукции, которая используется для операций, облагаемых по ставке 18 процентов;

Группа 2 - стоимость ресурсов относится непосредственно на себестоимость той продукции, которая используется для операций, облагаемых по ставке 0 процентов;

Группа 3 - стоимость ресурсов относится непосредственно на себестоимость той продукции, которая используется для операций, не подлежащих налогообложению;

Группа 4 - стоимость ресурсов не может полностью относиться непосредственно на себестоимость продукции из первых трех групп.

И как раз потому, что ресурсы последней группы нельзя полностью отнести к каким-либо операциям, НДС, предъявленный по ним, нельзя распределить иначе, как на основе учетной политики. А в ней в зависимости от специфики деятельности организации и должны быть описаны правила выделения и ограничения ресурсов. И уже к этой группе будет применяться пропорция, предусмотренная пунктом 4 статьи 170.

Вот как может выглядеть учетная политика налогоплательщика-экспортера. Я ее позаимствовал в Постановлении ФАС Поволжского округа от 09.07.2009 N А57-5373/2008 и творчески переработал, удалив специфику так, чтобы эта учетная политика подошла максимально большому числу организаций.

┌────────────────────────────────────────────────────────────────┐

│ Учетная политика для целей НДС

│Затраты распределяются на следующие группы.

│1 Затраты, непосредственно относящиеся к экспортным операциям:

│1.1. Вознаграждение агенту

│1.2. Затраты на перевозку экспортируемых товаров

│1.3. Комиссии банков при валютных операциях

│1.4. Вознаграждение таможенному брокеру

│1.5. Затраты на таможенное оформление

│2. Затраты, относящиеся к реализации продукции в целом:

│2.1. Затраты на ТМЦ и услуги, включаемые в себестоимость

│продукции

│2.2. Затраты на телефонную связь и Интернет

│3. Затраты, не относящиеся к экспортным операциям:

│3.1. Административно-управленческие расходы, а именно:

│3.1.1. Арендные и лизинговые платежи

│3.1.2. Консультационно-информационные услуги

│3.1.3. Подписка на периодические издания

│3.1.4. Затраты по ведению реестра акционеров

│3.2. Затраты, которые, по мнению налогового органа, не могут

│быть отнесены к экспортным операциям, а именно:

│3.2.1. Затраты на хранение продукции

│3.2.2. Затраты на погрузочно-разгрузочные работы

│3.2.5. Затраты на утилизацию отходов

│3.3. Затраты на содержание и обслуживание объектов

│незавершенного строительства

│3.4. Затраты на освоение природных ресурсов

│В зависимости от отнесения затрат к той или иной группе суммы

│предъявленного по ним НДС распределяются по соответствующим

│субсчетам балансового счета 19 и предъявляются к вычету в

│соответствии с действующим законодательством.

└────────────────────────────────────────────────────────────────┘

В заключение напомню экспортерам, что:

Если налогоплательщик экспортирует товары, перечисленные в статье 149 НК РФ, то он права на налоговые вычеты не имеет. НДС должен учитываться в стоимости товаров. Об этом говорилось в Постановлении Президиума ВАС РФ от 14.12.2004 N 8870/04;

Вычет входного НДС возможен и при неподтверждении нулевой налоговой ставки. Этому вопросу посвящено Постановление Президиума ВАС РФ от 23.10.2007 N 1238/07.

Условие 4: принятие на учет

То, что вычет возможен только по принятым на учет товарам, установлено пунктом 1 статьи 172 НК РФ.

Давайте посмотрим, что такое вообще "принятие на учет". Арбитражные суды неоднократно констатировали, что это принятие ресурсов на бухгалтерский учет. Причем не важно, на каком именно счете будет отражен приобретенный ресурс. Значение имеет сам факт принятия к учету в соответствии с бухгалтерскими правилами.

Когда я рассказываю об этом условии, мне чаще всего задают вопрос о том, что считается принятием к бухгалтерскому учету основного средства: отражение его на счете 08 "Вложения во внеоборотные активы" или 01 "Основные средства". Повторюсь: это не имеет значения. Ведь НК никаких требований на этот счет не содержит. Примером такого подхода могут служить Постановления ФАС Московского округа N КА-А40/978-10 и Западно-Сибирского округа N Ф04-3674/2009(9190-А67-25).

Здесь мне хочется вспомнить известное изречение Томаса Гоббса "Если бы геометрические аксиомы задевали интересы людей, они бы опровергались". Именно этими словами Ленин начал свою статью "Марксизм и ревизионизм", правда, забыв назвать его автора.

Гоббс Томас (Thomas Hobbes) (05.04.1588 - 04.12.1679) - английский философ-материалист, автор теории общественного договора.

Учитывая, что нормы НК РФ затрагивают интересы налогоплательщиков и бюджета, предпринимаются попытки опровергать многие аксиомы бухгалтерского учета.

Так, Минфин оспаривает принятие к бухгалтерскому учету находящихся в пути материалов, право собственности на которые, согласно условиям договора, перешло к покупателю в момент отгрузки. Я говорю о Письме N 03-07-11/318.

И когда-то суды с этим соглашались, например ФАС Поволжского округа в 2007 году в Постановлении N А57-14388/06. Суд тогда отметил, что в ПБУ 5/01 используется термин "дата принятия к учету", но она не увязывается с моментом перехода права собственности на товары. Для принятия активов к учету первичным является установление контроля над ними. Если они еще не поступили на склад организации, она их не контролирует. В таком случае на учет принимается лишь дебиторская задолженность, а не товары. Поэтому суд решил, что нельзя было в мае 2006 года принимать к учету товары, поступившие на склад только в июне. А значит, до июня нельзя и заявлять по этим товарам налоговые вычеты.

При рассмотрении этого дела суд проигнорировал пункт 26 ПБУ 5/01. Согласно ему МПЗ, которые принадлежат организации, но находятся в пути, отражаются в бухгалтерском учете. В рассматриваемом случае товары принимаются на учет в момент перехода права собственности на них от продавца к покупателю. А этот момент регламентируется в договоре купли-продажи, таким моментом может быть и дата передачи товаров поставщиком перевозчику. И потому вычет может быть заявлен покупателем в том периоде, в котором продавец передал товар перевозчику.

Именно этой логикой руководствовались суды, принимая решения в пользу налогоплательщиков. Вот реквизиты нескольких из них: Постановления ФАС Уральского округа от 03.06.2009 N Ф09-3493/09-С2, Восточно-Сибирского округа от 10.02.2009 N А33-11818/07-Ф02-152/09, Северо-Западного округа от 01.11.2010 N А52-3413/2009. В последние несколько лет мне не встречались противоположные решения. Но мы с вами должны отдавать себе отчет в том, что хотя вычет можно заявить и до фактического получения товара, спор с налоговым органом весьма вероятен. Поэтому желательно закрепить в учетной политике, что моментом принятия на учет приобретенных товаров является переход на них права собственности. Это помогло налогоплательщикам отстоять свою позицию в Постановлениях ФАС Западно-Сибирского округа от 25.03.2010 N А27-13864/2009 и от 04.10.2010 N А27-975/2010.

Кстати, ФАС Северо-Западного округа в Постановлении N А56-3220/2008 констатирует, что оприходование приобретенных товаров на счете 90 "Продажи", а не на счете 41 "Товары" не является препятствием для налогового вычета. Конечно, при наличии первичных документов, подтверждающих принятие их на учет. То есть даже нарушение налогоплательщиком правил ведения бухгалтерского учета не может быть поводом для отказа в вычете.

В последние годы появились также проблемы с налоговыми вычетами у инвесторов, являющихся одновременно заказчиками-застройщиками, по работам капитального строительства, которые традиционно на основании типовых унифицированных форм КС-2 и КС-3 отражаются по дебету счета 08 "Вложения во внеоборотные активы".

По мнению налоговых органов, налогоплательщик не вправе принимать к вычету НДС по работам, принятым на учет на основании ежемесячных актов о приемке выполненных работ по форме N КС-2, а вправе это сделать только после принятия заказчиком результата выполненных работ в полном объеме согласно договорам.

Но арбитражная практика поддерживает налогоплательщиков. Ярким примером является Постановление ФАС Московского округа от 07.04.2011 N КА-А40/2227-11. В нем суд подтвердил правомерность принятия к учету работ по капитальному строительству на счете 08 "Вложения во внеоборотные активы". А довод инспекции о том, что подписание актов по форме КС-2 не означает приемки работ заказчиком, а принимается как расшифровка объемов выполненных работ для предварительных расчетов с подрядчиками, признал несостоятельным. Ведь правилами бухгалтерского учета установлена обязанность отражать в учете все имевшие место хозяйственные операции, при этом для оформления приемки выполненных работ установлена унифицированная форма КС-2.

Иными словами, организация, являющаяся одновременно заказчиком-застройщиком и инвестором, вправе принимать НДС к вычету по работам, выполненным подрядчиком, при соблюдении общих условий статей 171 и 172 НК РФ, не дожидаясь готовности объекта в целом.

Вопрос. А какие первичные документы подтверждают принятие на учет?

Согласно статье 9 Закона о бухгалтерском учете все хозяйственные операции должны оформляться первичными документами типовых унифицированных форм, утвержденных Госкомстатом России.

Налоговые органы настаивают на неуклонном следовании этим типовым формам. Любимым занятием налоговиков является отказ в налоговом вычете, если:

У покупателя есть на руках акт или накладная на товар неустановленной формы, а не накладная по форме ТОРГ-12;

Продавец товаров вместо формы ТОРГ-12 заполнил и передал форму М-15, предназначенную не для продажи товаров, а для отпуска материалов на сторону;

В оформлении бланков типовой формы ТОРГ-12 допущены ошибки или недочеты;

Покупатель товара документально не оформил надлежащим образом принятие на учет на свой склад (для товаров - это форма ТОРГ-1, для материалов - М-4).

Да, налогоплательщики в судах выигрывают все подобные споры. Однако я думаю, что все же проще обеспечить надлежащий уровень документального оформления хозяйственных операций, чем тратить время на судебные разбирательства.

Вопрос. Скажите, принятие имущества на забалансовый учет тоже дает право на вычет?

Действительно, термин "принятие на учет" далеко не всегда предполагает переход права собственности на товар и принятие его на балансовый счет.

Например, лизинговое имущество лизингополучатель отражает на забалансовом счете 001 "Арендованные основные средства". Но вычету ввозного НДС по импортированному лизинговому имуществу это не мешает. Если, конечно, оно используется в облагаемых НДС операциях. Ведь забалансовый учет - это тоже бухгалтерский учет. Именно такая точка зрения царит в судах. Убедиться в этом можно, прочитав, например, Постановление ФАС Московского округа N КА-А41/1065-09 или N КА-А40/6992-08.

Кстати, принятие на забалансовый учет по дебету счета 002 "Товарно-материальные ценности, принятые на ответственное хранение" также является "принятием на учет", что дает право на налоговый вычет. К подобному выводу пришел ФАС Восточно-Сибирского округа в Постановлении от 06.11.2008 N А19-2776/08-57-Ф02-5451/08.

При наличии у компании операций, облагаемых и необлагаемых добавленным налогом, следует осуществлять учет НДС раздельно, того требует четвертый пункт 149 ст. НК РФ. Нюансы и порядок выполнения такого учета следует прописать в учетной политике.

Свои приобретения компания может использовать как в деятельности, облагаемой добавленным налогом, так и в операциях, которые от этого освобождены. В первом случае НДС можно возместить из бюджета, во втором случае он включается в стоимость приобретений. Если же поступления (ТМЦ, ОС, НМА, услуги, работы) участвуют в обоих видах операций, то необходимо выделять долю НДС, соответствующую необлагаемым и облагаемым операциям.

Так как учитывать входной добавленный налог по облагаемой и не облагаемой деятельности и операциям нужно по-разному, появляется обязанность по формированию раздельного учета.

Учетная политика при раздельном учете НДС

Порядок и особенности осуществления раздельного учета по НДС включаются в учетную политику, этому посвящается отдельный раздел, в котором прописываются такие моменты:

- Будет ли применяться «правило 5%» , которое избавляет от обязанности разделять «входной» НДС при малой доле расходов по необлагаемым операциям (в пределах 5% от суммарных расходов);

- Будут ли открываться субсчета на счете 19 с целью разделения НДС по различным операциям;

- Как будет делиться НДС по купленным в первом или втором месяце квартала объектам ОС и НМА, которые будут принимать участие как в облагаемой, так и в необлагаемой деятельности (путем деления выручки, исчисленной за месяц, когда объект приобретен, или исчисленной за квартал, в котором было поступление).

В каких случаях требуется раздельный учет?

Обязанность по ведению такого учета возникает, если компания ведет деятельность, к которой применяются ставки по НДС 10 или 18%, и при этом совершает некоторые операции, не требующие начисления налога в силу:

- Соответствия ст.149 НК РФ;

- Попадания под ЕНВД;

- Осуществления вне РФ;

- Отнесения к экспортным.

Если часть расходов, соответствующая необлагаемым операциям, не превышает 5-ти % от суммарной величины расходов, то допускается не учитывать НДС по поступлениям отдельно от остальной величины налога. Однако появляется необходимость раздельного учета самих расходов по различным операциям.

Необходимость ведения такого учета отпадает также в случае, когда фирма наряду с облагаемой деятельностью также получает доходы, не соответствующие реализации и не требующие начисления добавленного налога. В рассматриваемой ситуации имеются в виду такие доходы, как дивиденды, полученные проценты, неустойки по договорам.

Особенности организации раздельного учета

Следует сформировать учет так, чтобы отдельно учитывался предъявленный налог по тем поступлениям, которые используются в налогооблагаемых и необлагаемых операциях.

В связи с этим удобнее всего открыть дополнительные субсчета сч.19, на которых будет отражаться НДС по различным объектам.

Можно открыть субсчета для следующих целей;

- Субсчет О – сюда будет выделяться налог по поступлениям, применяемым в облагаемой деятельности, сюда же можно включить и налог по объектам, по которым нельзя заранее определить, в каких операциях они будут участвовать. Величина, отраженная по дебету этого субсчета, может быть направлена к возмещению на сч.68;

- Субсчет Н – сюда выделяется НДС по тем объектам, которые не принимают участие в облагаемой деятельности, величину налога, собранную по дебету этого субсчета, надлежит включить в стоимость;

- Субсчет О/Н – здесь будет собираться налог по тем объектам, которые применяются в облагаемой и необлагаемой деятельности, сумму, собранную на этом субсчете, нужно будет делить на 2 части пропорционально произведенным фактическим расходам между различными операциями (часть этого налога будет направлена к вычету, часть отнесена к расходам);

- Субсчет О/Н-ОС – отдельно следует выделять объекты основных фондов и активы нематериального характера, которые планируется использоваться в различных видах деятельности. Причем необходимо разделять данные на этом субсчете по каждому поступившему внеоборотному объекту.

Если объекты, по которым добавленный налог был учтен на субсчете О, впоследствии были использованы в необлагаемых операциях, то НДС по ним следует списать в расходы компании.

Алгоритмы расчета НДС при раздельном учете

Разделение НДС на субсчете О/Н

По тому НДС, который собран на субсчете О/Н, следует произвести расчет той доли добавленного налога, которая приходится на облагаемые операции, и направить его к вычету. Остаток на данном субсчете включается в стоимость поступлений. Выполнить такое разделение нужно в конце квартала.

Для выделения части налоги по облагаемой деятельности нужно посчитать выручку за квартал, полученную от деятельности с НДС.

Следует воспользоваться формулой:

Доля выручки = (выручка + прочие доходы по облагаемой деятельности) / (выручка + прочие доходы по всем операциям) * 100%.

В данную формулу суммы ставятся по итогам квартала, НДС в этих суммах не учитывается.

Для этого применяется следующая формула:

НДС = сальдо 19-го счета * доля выручки от облагаемых операций.

Полученное значение налога можно направить к возмещению. Оставшаяся часть налога на данном субсчете списывается в расходы на счет 26 или 25 для производственных компаний или на счет 44 для торговых.

Разделение НДС на субсчете О/Н-ОС

НДС по объектам ОС и активам нематериального характера учитывается отдельно, так как в отношении каждого такого актива рассчитывать долю налога, подлежащую возмещению или отнесению к расходам, можно по-разному.

Первый способ:

- Считается общая выручка за месяц, в котором получен данный актив;

- Считается часть выручки, соответствующая облагаемой деятельности;

- Вычисляется часть НДС, соответствующую выручке, полученной в п.2, путем умножения общей величины «входного» налога на долю выручки из п.2;

- Полученный в п.3 налог следует направить к возмещению в конце месяца;

- Оставшаяся часть НДС относится к стоимости актива (включается в расходы).

Второй способ – аналогичен первому, но все параметры рассчитываются по результатам квартала, в котором актив был куплен.

5-типроцентное правило

4-й пункт 170 статьи НК РФ позволяет компаниям не применять разделение в учете, если выполняется следующее неравенство:

Расходы по необлагаемым операциям / общая сумма расходов * 100% < 5%.

В данном случае расчет проводится по итогам квартала. Если компания, проведя расчет по указанной формуле, выясняет, что можно воспользоваться данным правилом, то весь налог, числящийся по дебету 19-го счета на последний день квартала, можно направить к возмещению.

Пример раздельного учета

Компания продала:

- Товары на 100000 руб., реализация которых не облагается;

- Товары на 150000 руб., реализация которых облагается НДС;

- Общая сумма реализаций – 250000 руб.

- Величина входного налога = 160000руб.

НДС к вычету = 150000 / 250000 * 160000 = 96000руб.

НДС, отнесенный к расходам = 100000 / 250000 * 160000 = 64000руб.

Проводки:

Раздельный учет НДС при экспорте

Одновременное осуществление операций на внутреннем и внешнем рынках является причиной организации раздельного учета входного добавленного налога. Такая необходимость объясняется тем, что НДС по экспорту принимается к возмещению особым образом.

Особенность следующая: экспортные операции не освобождены от НДС, они подлежат налогообложению по ставке 0%, что позволяет входной налог по ним возместить. Однако момент, когда добавленный входной налог можно направить на 68-й счет к возмещению, соответствует моменту определения налоговой базы – день представления документации, обосновывающей возможность использования ставки 0%.

К вычету НДС направляется в тот день, когда будут переданы документы в налоговую, свидетельствующие о правомерности применения данной ставки. Подтверждающую документацию нужно передавать вместе с декларацией, для которой установлены определенные сроки подачи – не позднее двадцать пятого числа месяца за отчетным кварталом. При этом днем определения базы в данном случае признается последний день квартала, за который сдается декларация.

В законодательстве РФ прописан период в 180 дней, в течение которых документы должны быть собраны и предоставлены, в противном случае компания экспортер теряет право на 0-ую ставку и должна будет посчитать НДС по ставке, соответствующей типу экспортируемого товара (10 иди 18 процентов).

Разный механизм возмещения НДС требует отдельного учета входного налога по экспортным и прочим операциям.

Как будет организован учет добавленного налога, фирма определяет самостоятельно, закрепляя принятые нормы в учетной политике. Никаких рекомендаций и советов законодательством не дается, но выбранный способ должен четко распределять предъявленный НДС по объектам, используемым во внутренних операциях и направленных на экспорт.

При формировании учетной политики по налоговому учету особое место занимает учетная политика по НДС. Рассмотрим подробнее:

- где и как задается учетная политика по НДС в 1С;

- как задать настройки организациям, освобожденным от НДС;

- как запустить механизм раздельного учета;

- как настроить отгрузку без перехода права собственности;

- какие в 1С существуют варианты регистрации авансовых счетов-фактур.

Учетная политика по НДС

Учетная политика по НДС задается на вкладке НДС в разделе Главное – Настройки – Налоги и отчеты – вкладка НДС .

Данная вкладка доступна для редактирования только, если Система налогообложения организации - Общая .

В настройках учетной политики по НДС необходимо определить:

- освобождается ли организация от уплаты НДС в соответствии со ст. 145 (145.1) НК РФ;

- ведется ли раздельный учет входящего НДС;

- необходимо ли начислять НДС в момент отгрузки, не дожидаясь перехода права собственности;

- порядок регистрации счетов-фактур на аванс.

Разберемся, как установить в 1С ту или иную настройку, на что она влияет и как отразится это в программе.

Освобождение от уплаты НДС

Если организация попадает под освобождение от уплаты НДС по ст. 145 НК РФ или 145.1 НК РФ, то необходимо установить флажок Организация освобождена от уплаты НДС .

Если такой флажок включен, то при оформлении документов реализации автоматически устанавливается:

- % НДС – Без НДС .

Раздельный учет входящего НДС

Для возможности ведения раздельного учета входящего НДС в программе необходимо установить флажок Ведется раздельный учет входящего НДС .

Раздельный учет нужно вести, если в налоговом периоде присутствует как доход (реализация), облагаемый НДС (18% или 10%), так и не облагаемый по операциям:

- не признаваемым объектом налогообложения (ст. 146 НК РФ);

- не подлежащим налогообложению (ст. 149 НК РФ);

- местом осуществления которых не признается РФ (ст. 148 НК РФ).

Раздельный учет входящего НДС необходимо вести и тогда, когда организация реализует на экспорт сырьевые товары (абз. 2 п. 10 ст. 165 НК РФ).

Установка данного флажка запускает в 1С «старый» механизм ведения раздельного учета на регистрах накопления НДС. Учет входящего НДС к распределению осуществляется в регистре накопления НДС по косвенным расходам .

Распределение входящего НДС будет производиться при проведении документа Распределение НДС .

При установке второго флажка Раздельный учет НДС по способам учета включается «новая» методика раздельного учета входящего НДС. Она состоит в том, что учет входящего НДС к распределению осуществляется не в регистре накопления НДС по косвенным расходам , а на дополнительном субконто Способ учета НДС к счету 19 «НДС по приобретенным ценностям». При включенном флажке в плане счетов 1С появляется данное третье субконто, которое обязательно к заполнению в документах поступления.

Субконто Способы учета НДС может принимать следующие значения:

- Принимается к вычету - для операций, облагаемых НДС: входящий НДС будет приниматься к вычету в общем порядке.

- Учитывается в стоимости - для операций, необлагаемых НДС: входящий НДС будет учитываться в стоимости.

- Блокируется до подтверждения 0% - для операций, облагаемых НДС по ставке 0%, кроме экспорта несырьевых товаров: входящий НДС будет приниматься к вычету по факту подтверждения ставки 0%.

- Распределяется

- для общих операций будет распределяться. В этом случае входящий НДС должен распределяться, т. к. он предъявлен по приобретениям, которые одновременно будут использоваться в деятельности:

- облагаемой НДС по ставке 18% (10%),

- или облагаемой НДС по ставке 0% (сырьевые товары),

- или не облагаемой (без НДС).

Как правило это общие приобретения, например, аренда офиса.

Отгрузка без перехода права собственности

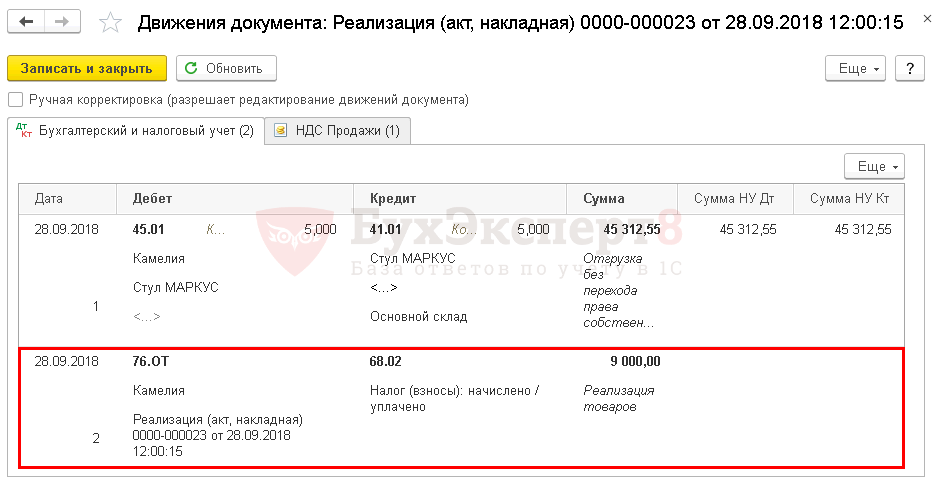

Необходимость начислять НДС в момент отгрузки, а не в момент перехода права собственности устанавливается с помощью флажка Начисляется НДС по отгрузке без перехода права собственности .

Если флажок установлен, то начисление НДС осуществляется в момент отгрузки ТМЦ в документе Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности .

При проведении документа на отгрузку ТМЦ без перехода права собственности будет начислен НДС, а выручка по БУ и НУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

В дальнейшем переход права собственности оформляется с помощью документа Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ и НУ.

Изучить подробнее на примерах:

- Отгрузка товаров без перехода права собственности

- Реализация товаров переход права собственности

- Реализация недвижимости (переход права собственности после гос.регистрации)

Порядок регистрации счетов-фактур на аванс

При получении предоплаты продавец должен исчислить НДС в день поступления аванса (пп. 2 п. 1 ст. 167 НК РФ). Налоговой базой будет сама поступившая сумма в качестве аванса, а НДС начисляют по расчетным ставкам 10/110 или 18/118 - это зависит от реализуемого объекта (п. 4 ст. 164 НК РФ).

Рассмотрим, какие варианты выписки счетов-фактур можно установить в программе:

- Регистрировать счета-фактуры всегда при получении аванса .

Счета-фактуры на авансы будут создаваться по всем поступившим суммам предоплаты кроме тех, которые были зачтены в тот же день.

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней .

Счета-фактуры на авансы будут создаваться только по тем суммам предоплаты, которые не зачлись в течение 5-ти календарных дней после их получения.

Нужно ли составлять авансовый счет фактуру, если отгрузка произошла в 5-дневный срок после получения предоплаты? О том, что думают по этому поводу налоговики

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца .

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, незачтенным в течение того месяца, в котором они были получены.

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода .

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, не зачтенным в течение налогового периода (квартала), в котором они были получены.

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ).

Вариант предназначен для организаций, деятельность которых подпадает под действие п. 13 ст. 167 НК РФ.

Налог на добавленную стоимость – не абсолютное начисление. Ряд предпринимательских действий им облагается, другие же освобождены от НДС. Организация может заниматься и теми, и другими одновременно. Нередки также случаи, когда в компании действует одновременно несколько режимов налогообложения, например, общий и ЕНВД, общий и патент.

В таких случаях вести бухгалтерский и финансовый учет по таким видам деятельности или налоговым системам нужно по отдельности. Главное, выбрать для этого оптимальную методику. Рассмотрим принципы ведения раздельного учета по налогу на добавленную стоимость.

Если не вести раздельный учет

Раздельный учет по НДС обязателен для фирмы в таких случаях:

- при параллельном ведении облагаемых и необлагаемых этим налогом видов деятельности;

- при использовании сразу двух налоговых режимов;

- при оказании услуг как коммерческого характера, так и таких, цены на которые регулируются государством;

- при работе по государственным контрактам;

- при совмещении коммерческой и некоммерческой деятельности.

ВНИМАНИЕ! К первому случаю относится и учет «входного» НДС для товаров (работ, услуг), приобретенных в рамках разных видов деятельности (облагаемых и необлагаемых). Это касается не только предметов, но и нематериальных активов (абзац 5 п. 4 ст. 170 НК РФ).

Если экономический субъект в этих случаях не вводит раздельный учет, он теряет права на:

- вычеты по НДС;

- уменьшение на сумму НДС базы налога на прибыль (п. 4 ст. 170 НК РФ);

- налоговые льготы (п. 4 ст. 149 НК РФ).

Исключения: когда разделять учет не надо

Предпринимателю лучше знать, когда вести раздельный учет не имеет практического смыла, ведь без необходимости увеличивать затраты труда бухгалтерии невыгодно.

Существуют отдельные законодательно оформленные ситуации, при которых раздельный учет может не вестись даже при наличии вышеприведенных условий. Среди них – ведение торговли за пределами Российской Федерации (отечественная организация действует территориально в другом государстве). В этом случае оказанные услуги или отпущенные товары не являются базой для начисления НДС.

ВАЖНО! Отчетность в таком случае ведется по требованиям отечественного законодательства, однако рекомендуется в договоре дополнительно приписать указание на место продажи товаров или оказания услуг (для меньшей вероятности возникновения осложнений при проверках).

Тем не менее если предприятие хочет вести раздельный учет в случаях, где это законодательством не предусмотрено, никто не будет иметь ничего против. Цель такого учета может быть не только чисто коммерческой (предоставление к вычету НДС), но и информационной, например, детализация данных по управлению. Раздельный учет в таких ситуациях – это добровольное право любой организации.

5% порог

Это еще одно правило, которое обосновывает необязательность разделения входного НДС. Оно обосновано в абзаце 9 п. 4 ст. 170 НК РФ. Эту норму могут применять только те, кто обладает льготами по НДС, своевременно (ежеквартально) подтвержденными.

Правило 5% гласит : можно не учитывать входной НДС раздельно, если затраты на операции, подтвержденные льготами, не превышают 5% общепроизводственных расходов. В этом случае разрешено поставить к вычету весь входной НДС, не включая его в стоимость товаров, работ, услуг.

ВНИМАНИЕ! Правило 5% не касается раздельного учета доходов – вести его при соответствующих условиях обязательно.

Если же предприятие ведет только необлагаемые налогом операции и приобретает товары (работы или услуги) у другой стороны, правило 5% для этой ситуации неприменимо: НДС к вычету по этим приобретениям поставить нельзя (Определение Верховного Суда РФ от 12.10.2016 № 305-КГ16-9537 по делу № А40-65178/2015).

Долгое время было спорным применение правила 5% для плательщиков ЕНВД – Минфин РФ в письме от 08.07.2005 № 03-04-11/143 и ФНС в письме от 31 мая 2005 г. № 03-1-03/897/8@ утверждали, что на этот налоговый режим 5% порог не распространяется. Но судебный прецедент поставил точку в этом вопросе, и ФНС изменил свою позицию, отразив это в письме от 17.02.2010 № 3-1-11/117@).

5% порог в торговой деятельности

Приведенное правило говорит прежде всего о расходах на производство. Но ведь немалую долю организаций и предпринимателей составляют не производители, а налогоплательщики-коммерсанты, ведущие торговую деятельность. Будет ли действительна эта норма для торговли?

Министерство финансов РФ в письме от 29 января 2008 г. № 03-07-11/37 позволило распространить 5% порог и на торговые операции, однако не установило это определенно, а лишь указало на такую возможность.

Между тем существуют арбитражные прецеденты, устанавливающие отказ от раздельного учета по причине «правила 5%» для торговой деятельности. Причина проста: торговля, хоть оптовая, хоть розничная, не является производством, для отражения ее операций в бухучете не применяются «производственные» счета.

Точность учетной политики по учету НДС

Организация уполномочена сама выбирать систему введения раздельного учета. Естественно, принятые нормы следует зафиксировать в учетной политике (п. 2 ст. 11 НК РФ).

Но тут возможны некоторые казусы, которые стоит предусмотреть, связанные с льготами по НДС и правилом 5%. Неизвестно, как именно распределятся расходы по видам деятельности. Это будет ясно только по итогам квартала. Что, если порог в 5% окажется превышенным, а раздельный учет не велся? Придется его восстанавливать, а в ряде случаев еще и корректировать налоговые декларации, что затратно и неудобно. Поэтому нужно принять решение, оговаривать ли эту норму в учетной политике или нет, и если нет, то не использовать ее, даже если такой порог все же сложится.

Учетная политика устанавливается на годичный период. Но что, если у организации появилась необлагаемая НДС деятельность уже после ее сдачи в налоговую? Отказаться от возможности сэкономить на уклонении от раздельного учета? Нет, можно сформулировать и предоставить дополнение к учетной политике : это не будет считаться ее изменением, потому что такие операции возникли впервые, и в начале отчетного периода они не предусматривались (п. 16 ПБУ 1/98 «Учетная политика организации», утвержденный приказом Минфина России от 09.12.1998 г. № 60н).

К СВЕДЕНИЮ! В учетной политике стоит перечислить виды деятельности, которыми занимается организация: по отдельности – облагаемые и необлагаемые НДС.

Счета для раздельного учета

Сведения о процессах учета доходов/расходов с НДС нужно отображать на разных бухгалтерских счетах, а именно:

- учитывать доходы по операциям, не подлежащим обложению НДС, по ПБУ необходимо на счетах 90.01. «Выручка» и 91.01 «Прочие доходы»;

- входящий НДС для облагаемых НДС операций следует отражать на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

Расчет пропорции при ведении раздельного учета

Под пропорцией здесь имеется в виду определение той доли входного НДС, которая приходится на облагаемые и необлагаемые этим налогом операции. Ее необходимо рассчитывать, чтобы определить, какая доля НДС (в процентном соотношении) может быть представлена к вычету. Расходы нужно сгруппировать:

- затраты на деятельность, облагаемую НДС;

- расходы по необлагаемым НДС операциям;

- прочие затраты, которые сложно однозначно отнести к первой или второй группе.

Формула для расчета пропорции НДС по облагаемым операциям :

ДВ Обл. = (В Обл. _НДС + ДПр Обл. _НДС / В_НДС + ДПр_НДС) х 100% , где:

- ДВ Обл. – доля выручки от операций, облагаемых налогом, за учетный период;

- В Обл. _НДС – выручка от облагаемых налогом продаж без НДС;

- ДПр Обл _НДС – прочие доходы по облагаемым операциям без НДС;

- В_НДС – общая выручка от продаж без НДС;

- ДПр_НДС – прочие доходы без НДС по всем операциям.

Все показатели учитываются без НДС для того, чтобы стоимость необлагаемых операций была сопоставима с льготными.

ОБРАТИТЕ ВНИМАНИЕ! Учетным периодом по НДС является квартал, значит, и рассчитывать пропорцию необходимо поквартально.

Для расчета доли необлагаемых НДС операций применяется тот же принцип пропорции, только ищется соотношение выручки от необлагаемых НДС операций с общей суммой за учетный период.

Третью группу, смешанную, распределять для целей раздельного учета не обязательно. Проще всю ее отнести либо к первым, либо к вторым операциям.

А если доходов временно нет?

В практике иногда случаются определенные периоды, когда фирма не ведет хозяйственных операций, приносящих доходы, между тем затраты все же осуществляются. Такое нередко наблюдается, например, у свежезарегистрированных организаций. Случается, что среди операций по расходам встречаются как облагаемые НДС, так и льготированные. Нужно ли делить такие расходы в учете? Ведь реализации товаров и услуг по факту не было.

До 2015 года Министерство финансов РФ разрешало в таких случаях пренебречь раздельным учетом ввиду отсутствия операций со льготами по НДС. Однако в 2015 году им была озвучена иная позиция, регламентирующая раздельный учет по НДС и в таких «безотгрузочных» периодах.

Заемные операции и раздельный учет

Предоставление займов, продажа ценных бумаг и др. подобные операции являются облагаемыми НДС. Существенным нюансом расчета пропорции для таких операций является показатель сумм дохода, являющийся ключевым в формуле. Для операций того или иного вида он будет иметь разный состав, на что влияют актуальные положения федерального законодательства. ФЗ от 28 декабря 2013 года №420 предлагает для операций с ценными бумагами, не облагаемыми НДС, считать доходом следующую сумму:

Д = Ц р – Р пр , где:

- Д – необлагаемый налогом доход;

- Ц р – цена реализации ценных бумаг (согласно положениям ст. 280 НК РФ);

- Р пр – расходы на приобретение этих бумаг (и/или реализацию).

Если разница получится меньше 0 (то есть налицо будет убыток), то доход не учитывается.

Пропорциональный метод расчета для разделения облагаемых и необлагаемых операций в этой ситуации предполагает вычисление соотношения между стоимостью всего реализованного товара (и в России, и за рубежом) и интересующей позиции. В сумму доходов войдет также:

- выручка субъекта;

- стоимость его основных средств;

- его внереализационные доходы.

В настоящее время нет единого мнения о необходимости вести раздельный учет по заемным операциям. Однако Минфин РФ все больше склоняется именно этой позиции ввиду внесения значительных изменений в Налоговый Кодекс РФ.

Проводки входного НДС по льготным видам деятельности

В бухгалтерском учете обложение входным НДС будет отражаться на счете 19 (используются разные субсчета для разных операций). Вот как будут выглядеть проводки:

- дебет 41 «Товары», кредит 60 «Расчеты с поставщиками и подрядчиками» ― отражение поступления товара от поставщика без учета НДС;

- дебет 19 «НДС по приобретенным ценностям», кредит 60 ― выделение НДС, который впоследствии можно представить к вычету;

- дебет 68 «Расчеты по налогам и сборам», кредит 19 ― принятие входящего НДС к вычету;

- дебет 41, кредит 19 ― отражение НДС для необлагаемых операций и входящая в стоимость купленного товара (услуги, работы).

В зависимости от вида деятельности фирмы нужно использовать наряду со счетом 41 «Товары» и другие счета – 10 «Материалы», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и другие.

Пример сопоставления расходов

Предприятие выпускает детскую обувь, в том числе делает медицинские ортопедические ботинки, реализация которых освобождена от налогообложения. В бухгалтерском учете отражены прямые расходы на изготовление осенних ботинок на счете 20 «Прямые расходы» – на субсчете «Ботинки» и «Ортопеды». За отчетный квартал прямые производственные расходы предприятия составили 9 000 000 руб. (из них 600 000 на ботинки и 200 000 на ортопедическую обувь), также понесены общехозяйственные расходы – 4 000 000 руб., и общепроизводственные – 3 000 000 руб.

Подсчитаем соотношение расходов, чтобы определить, подпадает ли этот случай под «правило 5%». 600 000 / (9 000 000 + 4 000 000 + 3 000 000) х 100% = 3,7%. Так как порог получился меньше заветных 5%, бухгалтерия может не вести раздельного учета по входному НДС, предъявив к вычету всю сумму налога на добавленную стоимость, выставленного поставщиками.

Но в налоговой декларации нужно будет отразить прямую себестоимость продукции с налоговыми льготами – 200 000 руб.

Проверка правильности распределения расходов

В современной практике бухгалтерские расчеты осуществляются с помощью специального программного обеспечения. Расчет пропорции для раздельного учета также автоматизирован. Чтобы проверить итоговые данные, удобно составить специальные таблицы, из которых будет виден весь расчет: отдельно для облагаемых НДС операций и для необлагаемых. В таблице будут сведены основные показатели, использованные для расчета пропорции:

- расходы на приобретение/реализацию – операции, не подлежащие налогообложению (лучше перечислить все их виды);

- соответствующие расходы по облагаемым налогом операциям;

- итоговая строка прямых расходов;

- смешанная группа расходов (также перечислить);

- суммирование.

Чтобы вести раздельный учет НДС правильно и тогда, когда это действительно необходимо, нужно постоянно следить за обновлением актуальной информации. Правила ведения раздельного учета по НДС напрямую связаны с обновлениями в Налоговом Кодексе РФ, что происходит постоянно, и в последнее время – особенно интенсивно.