Βήμα 1. Παραλαβή του μισθωμένου αντικειμένου

Βήμα 2. Λογιστική για τις πληρωμές χρηματοδοτικής μίσθωσης

Μια προκαταβολή μίσθωσης, όπως μια τακτική υπηρεσία στο 1C 8.3, λαμβάνεται υπόψη από το έγγραφο παραλαβής (πράξη, τιμολόγιο). Αυτό το έγγραφο δημιουργείται από την καρτέλα Αγορές – στη συνέχεια Αποδείξεις (πράξεις, τιμολόγια) – κάντε κλικ στην επιλογή Αποδείξεις:

Το αντικείμενο προσδιορίζεται στον ισολογισμό του εκμισθωτή

Από τα στοιχεία της λίστας, επιλέξτε Υπηρεσίες (δράση). Στο χωράφι Υπολογισμοίεάν η μίσθωση δεν είναι η κύρια δραστηριότητα, τότε πρέπει να επιλέξετε λογιστικό λογαριασμό 76.05:

Για κάθε μεμονωμένη υπηρεσία, μπορείτε να προσαρμόσετε τους λογαριασμούς κοστολόγησης, καθώς και να εισαγάγετε αναλυτικά στοιχεία κόστους:

Επιλέξτε Υπηρεσίες χρηματοδοτικής μίσθωσης στη λίστα επιλογής λειτουργίας. Η συμπλήρωση αυτών των εγγράφων δεν διαφέρει πολύ:

- Το κύριο πράγμα που είναι απαραίτητο είναι να συμπληρώσετε τους λογιστικούς λογαριασμούς.

- Κανόνες εκ των προτέρων - μην μετράτε εάν η σύμβαση περιλαμβάνει επίσης μηνιαία τιμή αγοράς μαζί με πληρωμές χρηματοδοτικής μίσθωσης.

- Όταν λαμβάνετε το πρωτότυπο, πρέπει να ορίσετε τη σημαία που έλαβε το πρωτότυπο.

- Μην ξεχάσετε να εισαγάγετε τα στοιχεία του εισερχόμενου τιμολογίου και να το καταχωρίσετε χρησιμοποιώντας το κουμπί Εγγραφή.

Βήμα 3. Πληρωμή προκαταβολών

Πελάτης-τράπεζα δεν χρησιμοποιείται

Στο 1C 8.3, δημιουργείται στις καρτέλες Τράπεζας και ταμείου - μετά Εντολές πληρωμής και βάσει αυτού καταχωρούμε. Στην εντολή πληρωμής:

- Το είδος της συναλλαγής πρέπει να προσδιορίζεται ως Πληρωμή στον προμηθευτή.

- Το ποσό αναγράφεται ολόκληρο με την τιμή εξαργύρωσης. Η διανομή αυτού του ποσού θα γίνει σε αναρτήσεις 1C.

- Επιλέξτε το πλαίσιο Πληρωμή.

- Η χρέωση από έναν τρεχούμενο λογαριασμό καταχωρείται μέσω του Enter debit of a document debit από έναν τρεχούμενο λογαριασμό:

Δημιουργούμε λογιστικούς λογαριασμούς στο έγγραφο εάν:

- Το αντικείμενο προσδιορίζεται στον ισολογισμό του εκμισθωτή – 05.

- Το αντικείμενο προσδιορίζεται στον ισολογισμό του μισθωτή - 07.2.

Ορίστε την αξία αποπληρωμής χρέους σε Με έγγραφο. Όταν επιλέγετε ένα έγγραφο, μην ξεχάσετε να ορίσετε τον απαιτούμενο λογιστικό λογαριασμό:

Η σημαία Επιβεβαιωμένο από αντίγραφο κίνησης τράπεζας πρέπει να διαγραφεί και να οριστεί όταν ολοκληρωθεί η πληρωμή. Οι κινήσεις στο 1C 8.3 σχηματίζονται μόνο αφού επιλέξετε αυτό το πλαίσιο.

Χρησιμοποιείται τράπεζα πελάτη

Εάν χρησιμοποιείτε , τότε δεν χρειάζεται να δημιουργήσετε ένα έγγραφο εντολής πληρωμής. Η χρέωση από τον τρέχοντα λογαριασμό συμπληρώνεται με βάση την εντολή πληρωμής που έχει μεταφορτωθεί ή μη αυτόματα:

- Για την πρώτη επιλογή, πρέπει να ταξινομήσετε τα έγγραφα στο ημερολόγιο εντολών πληρωμής χρησιμοποιώντας τα πεδία επιλογής και να βρείτε την απαιτούμενη εντολή πληρωμής.

- Για τη δεύτερη επιλογή, χρησιμοποιήστε την εντολή Write-off από το μητρώο εγγράφων. Όταν δημιουργείτε μη αυτόματα, μην ξεχάσετε να ορίσετε τον τύπο συναλλαγής σε Πληρωμή προς προμηθευτή.

Από το παραστατικό Χρέωση από τρεχούμενο λογαριασμό, μην ξεχάσετε να δηλώσετε προκαταβολή.

Βήμα 4. Υπολογίστε την απόσβεση

Για αντικείμενο χρηματοδοτικής μίσθωσης, είναι απαραίτητη η εγγραφή μόνο εάν το αντικείμενο προσδιορίζεται στον ισολογισμό του μισθωτή.

Οι αποσβέσεις, καθώς και η αναγνώριση των πληρωμών χρηματοδοτικής μίσθωσης στο λογιστικό σύστημα στο 1C 8.3, σχηματίζονται από την κανονιστική πράξη Απόσβεση και απόσβεση πάγιων περιουσιακών στοιχείων, καθώς και από τη λειτουργία Αναγνώριση πληρωμών χρηματοδοτικής μίσθωσης στο λογιστικό σύστημα κατά το κλείσιμο του μήνα, αντίστοιχα (Λειτουργίες - Κλείσιμο του μήνα):

Σπουδαίος! Οι αποσβέσεις συσσωρεύονται τον επόμενο μήνα μετά την αποδοχή για λογιστική.

Κινήσεις της λειτουργίας Απόσβεση και φθορά του ΛΣ:

Αναγνώριση πληρωμών χρηματοδοτικής μίσθωσης στη φορολογική λογιστική:

Το φύλλο απόσβεσης μπορεί να δημιουργηθεί στις καρτέλες των παγίων και των άυλων περιουσιακών στοιχείων - στη συνέχεια στο φύλλο απόσβεσης παγίων:

Βήμα 5. Κατάσταση διακανονισμών με τον εκμισθωτή

Η κατάσταση των διακανονισμών με τον εκμισθωτή στο 1C 8.3 μπορεί να προβληθεί χρησιμοποιώντας την αναφορά Ανάλυση λογαριασμού. Μεταφέρεται ολόκληρη η τιμή εξαγοράς στον εκμισθωτή:

- Ανάλυση του λογαριασμού 60.02 - δείχνει πόσες πληρωμές χρηματοδοτικής μίσθωσης έχουν συγκεντρωθεί και πληρωθεί.

- Το αντικείμενο προσδιορίζεται στον ισολογισμό του εκμισθωτή - ανάλυση του λογαριασμού 05.

- Το αντικείμενο προσδιορίζεται στον ισολογισμό του μισθωτή - ανάλυση λογαριασμού 07.2.

Βήμα 6. Μεταβίβαση της κυριότητας στον μισθωτή

Το αντικείμενο προσδιορίζεται στον ισολογισμό του εκμισθωτή

Δεν υπάρχει τυπικό έγγραφο στο 1C 8.3 Accounting, επομένως θα χρησιμοποιήσουμε το έγγραφο λειτουργίας.

Μπορείτε να δημιουργήσετε ένα έγγραφο Λειτουργίας από την ενότητα Λειτουργίες, όπου επιλέγουμε Λειτουργίες που έχουν εισαχθεί χειροκίνητα και, στη συνέχεια, κάνουμε κλικ στο Δημιουργία και επιλέγουμε Λειτουργία:

Το έγγραφο πρέπει να αντικατοπτρίζει τη διαγραφή από τον λογαριασμό εκτός ισολογισμού, καθώς και την απόσβεση του παγίου. Το παραστατικό Απόδειξη (πράξη, τιμολόγιο) στο 1C 8.3 καταγράφει την αξία εξαργύρωσης του ΛΣ.

Η απόκτηση ενός ΛΣ στο 1C 8.3 τεκμηριώνεται στην Απόδειξη παραστατικού. Μπορεί να βρεθεί στην καρτέλα Αγορές ή ΛΣ και Άυλα Στοιχεία, στην τελευταία το έγγραφο ονομάζεται Απόδειξη Εξοπλισμού.

Βασικά σημεία κατά την προετοιμασία του εγγράφου εισδοχής (δεν έχει σημασία ποιος σύνδεσμος χρησιμοποιείτε για να το δημιουργήσετε!):

- Το πάγιο καταχωρείται στον πίνακα Εξοπλισμός.

- Οι λογαριασμοί πληρωμών μπορούν να παραμείνουν ως προεπιλεγμένοι.

- Μην ξεχάσετε να καταχωρήσετε το τιμολόγιό σας:

Το παραστατικό παραλαβής καταγράφει όλες τις προκαταβολές στην τιμή αγοράς, και επίσης καταγράφει την απόδειξη στον ισολογισμό του μισθωτή.

Στο έγγραφο Αποδοχή λογιστικής παγίων:

- Συμβάν OS - υποδεικνύουν αποδοχή για λογιστική με ανάθεση.

- Προσδιορίστε το οικονομικά υπεύθυνο άτομο και υποδείξτε την τοποθεσία του ΛΣ.

Στην ενότητα Μη κυκλοφορούν ενεργητικό:

- Τύπος λειτουργίας – Εγκατάσταση Εξοπλισμού.

- Μέθοδος παραλαβής – ορίστε την τιμή σε Αγορά έναντι χρέωσης.

Οι σελιδοδείκτες OS, BU, NU, bonus απόσβεσης συμπληρώνονται σύμφωνα με τα λογιστικά στοιχεία του αποδεκτού παγίου:

Το αντικείμενο προσδιορίζεται στον ισολογισμό του μισθωτή

Η μεταβίβαση της κυριότητας του μισθωμένου αντικειμένου στο 1C 8.3 επισημοποιείται με το έγγραφο Εξαγορά του μισθωμένου αντικειμένου στις καρτέλες ΛΣ και Άυλα περιουσιακά στοιχεία - περαιτέρω Εξαγορά του μισθωμένου αντικειμένου. Αυτό το έγγραφο στο 1C 8.3 συμπληρώνεται αυτόματα κατά την επιλογή συμφωνίας αντισυμβαλλομένου, εάν το έγγραφο Αποδοχή μίσθωσης έχει ήδη συνταχθεί σύμφωνα με την επιλεγμένη συμφωνία. Το μέρος του πίνακα μπορεί να συμπληρωθεί χρησιμοποιώντας το κουμπί Συμπλήρωση:

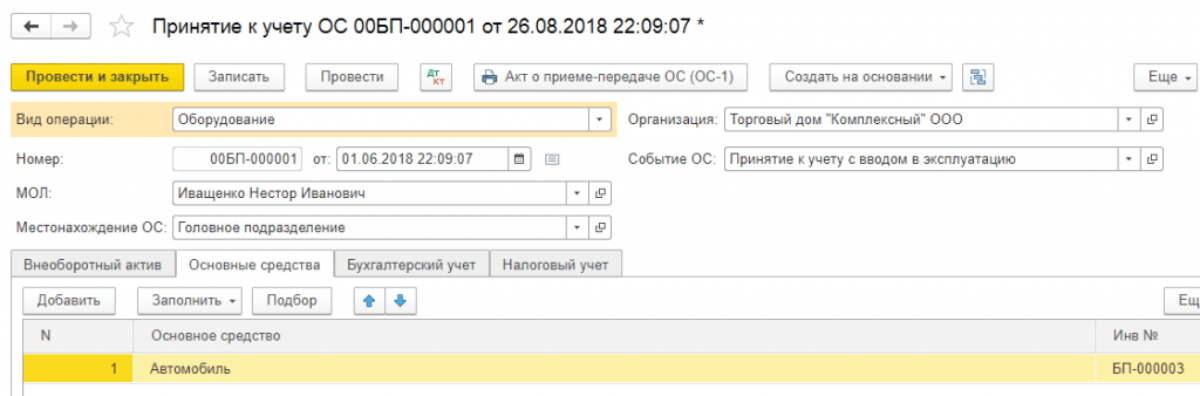

Ας εξετάσουμε ένα παράδειγμα λογιστικής για χρηματοδοτική μίσθωση στο 1C Accounting 8.3, όταν τα πάγια περιουσιακά στοιχεία αναφέρονται στον ισολογισμό του μισθωτή.

Πρώτα, θα λάβουμε το ακίνητο. Ας πάμε στο μενού "ΛΣ και άυλα περιουσιακά στοιχεία" και, στη συνέχεια, στην ενότητα "" επιλέξτε "Πρόσβαση στη μίσθωση". Για να δημιουργήσετε ένα νέο έγγραφο, κάντε κλικ στο κουμπί «Δημιουργία» στο παράθυρο που ανοίγει. Θα ανοίξει ένα νέο παράθυρο εγγράφου.

Αρχικά, συμπληρώστε την κεφαλίδα του εγγράφου. Ας υποδείξουμε εκεί:

- οργάνωση;

- αντισυμβαλλόμενος·

- συμφωνία με τον αντισυμβαλλόμενο·

- αναφέρετε τον λογαριασμό διακανονισμού 76.07.1 .

Με τη λήψη του 1C 8.3 στον ισολογισμό του μισθωτή, πραγματοποιούμε τις ακόλουθες εγγραφές:

Εγγραφή εξοπλισμού και λοιπών περιουσιακών στοιχείων

Αφού δημιουργήσετε την απόδειξη των παγίων, πρέπει να τα λάβετε υπόψη. Για να το κάνετε αυτό, στην ίδια ενότητα, επιλέξτε " ".

Κάντε κλικ στο κουμπί "Δημιουργία" και συμπληρώστε το έγγραφο:

- Δηλώνουμε ότι δεχόμαστε εξοπλισμό για εγγραφή με:

- αναφέρετε το οικονομικά υπεύθυνο άτομο (MRP)·

- αναφέρετε τη θέση του παγίου.

Λάβετε 267 μαθήματα βίντεο στο 1C δωρεάν:

- τύπος λειτουργίας - εξοπλισμός.

- μέθοδος παραλαβής - βάσει σύμβασης μίσθωσης ·

- Στη συνέχεια, επιλέγουμε τον αντισυμβαλλόμενο, τη σύμβαση και τον εξοπλισμό από τον κατάλογο «Ονοματολογία».

Στην καρτέλα "Παγίως Στοιχεία", υποδεικνύουμε το ακίνητο ήδη από τον κατάλογο "Παγίων Στοιχεία". Ουσιαστικά, αυτή είναι μια κάρτα παγίου ενεργητικού.

Οι πληροφορίες για τον υπολογισμό των αποσβέσεων βρίσκονται στην καρτέλα «Λογιστική». Εδώ συμπληρώνουμε τα παρακάτω πεδία:

- λογιστικός λογαριασμός: 01.03;

- λογιστική διαδικασία: ;

- Στη συνέχεια, αναφέρουμε με ποια σειρά θα υπολογιστούν οι αποσβέσεις.

Το έχω συμπληρώσει ως εξής:

Στην καρτέλα "Φορολογική Λογιστική", κατά κανόνα, υποδεικνύονται οι ίδιες παράμετροι.

Τώρα το έγγραφο μπορεί να αναρτηθεί. Λάβετε υπόψη ότι τα δεδομένα που εισάγονται κατά την αποδοχή ενός παγίου για λογιστική αντικατοπτρίζονται αυτόματα στην κάρτα του:

Πώς να απεικονίσετε τη μηνιαία πληρωμή μίσθωσης

Η πληρωμή μίσθωσης στο πρόγραμμα αντικατοπτρίζεται ως παραστατικό απόδειξης στο μενού «Αγορές». Στις πιο πρόσφατες εκδόσεις του 1C 8.3, προστέθηκε σε αυτό η λειτουργία «Υπηρεσία Μίσθωσης»:

Ένα παράδειγμα αναρτήσεων για υπηρεσίες χρηματοδοτικής μίσθωσης στο 1C Accounting μοιάζει με αυτό:

Η χρηματοδοτική μίσθωση είναι μια δημοφιλής μορφή χρηματοδότησης επενδύσεων κεφαλαίου. Σε τελική ανάλυση, χωρίς να επιβαρυνθεί με σημαντικό εφάπαξ κόστος σε σύγκριση με την αξία του ακινήτου, ο μισθωτής, έχοντας συνάψει σύμβαση μίσθωσης με τον εκμισθωτή και πληρώνοντας πληρωμές μισθωμάτων, θα λάβει το απαραίτητο ακίνητο για προσωρινή κατοχή και χρήση (άρθρο 2 του ομοσπονδιακού νόμου Νο. 164-FZ της 29ης Οκτωβρίου 1998).

Θα σας δείξουμε με παραδείγματα στη διαβούλευση μας πώς να τηρείτε λογιστικά αρχεία για τον μισθωτή εάν το αντικείμενο καταχωρείται στον ισολογισμό του ενός ή του άλλου συμβαλλόμενου μέρους της συμφωνίας.

Συναλλαγές χρηματοδοτικής μίσθωσης εάν το ακίνητο βρίσκεται στον ισολογισμό του εκμισθωτή: παράδειγμα

Ας φανταστούμε τυπικές συναλλαγές χρηματοδοτικής μίσθωσης με τον μισθωτή, εάν το αντικείμενο είναι καταχωρημένο στον ισολογισμό του εκμισθωτή, χρησιμοποιώντας το ακόλουθο παράδειγμα.

Σύμφωνα με τη σύμβαση μίσθωσης, το πάγιο περιουσιακό στοιχείο μεταβιβάζεται στον μισθωτή για περίοδο 5 ετών. Το συνολικό ποσό των πληρωμών χρηματοδοτικής μίσθωσης για αυτήν την περίοδο είναι 3.540.000 ρούβλια, συμπεριλαμβανομένων. ΦΠΑ 18%. Οι πληρωμές βάσει της συμφωνίας γίνονται μηνιαία.

Η σύμβαση μίσθωσης ορίζει επίσης ότι στο τέλος της περιόδου ισχύος του το αντικείμενο αγοράζεται από τον μισθωτή στην τιμή εξαγοράς των 34.220 ρούβλια, συμπεριλαμβανομένων. ΦΠΑ 18%.

| Λειτουργία | Χρέωση λογαριασμού | Πίστωση λογαριασμού | Ποσό, τρίψτε. |

|---|---|---|---|

| Το μισθωμένο ακίνητο είναι εγγεγραμμένο εκτός ισολογισμού | 001 «Μισθωμένα πάγια στοιχεία ενεργητικού» | 3 540 000 | |

| Μεταφέρεται μηνιαία πληρωμή μίσθωσης (3 540 000 / 60) | 76 «Διακανονισμοί με διάφορους οφειλέτες και πιστωτές», υπολογαριασμός «Χρέος επί πληρωμών χρηματοδοτικής μίσθωσης» | 51 «Τρέχοντες λογαριασμοί» | 59 000 |

| Λαμβάνεται υπόψη η μηνιαία πληρωμή μίσθωσης (59 000 * 100/118) | 20 «Κύρια παραγωγή», 26 «Γενικά έξοδα επιχείρησης», 44 «Έξοδα πωλήσεων» κ.λπ. | 50 000 | |

| Ο ΦΠΑ περιλαμβάνεται στην πληρωμή μίσθωσης (50 000 * 18%) | 19 «ΦΠΑ σε αγορασμένα περιουσιακά στοιχεία» | 76, υπολογαριασμός «Χρέος επί πληρωμών χρηματοδοτικής μίσθωσης» | 9 000 |

| Αποδεκτό για έκπτωση ΦΠΑ επί πληρωμή μίσθωσης | 19 | 9 000 | |

| ………… | |||

| Το μισθωμένο ακίνητο διαγράφηκε εκτός ισολογισμού λόγω λήξης της σύμβασης μίσθωσης | 001 «Πάγια στοιχεία ενεργητικού» | 3 540 000 | |

| 60 «Διακανονισμοί με προμηθευτές και εργολάβους» | 51 | 34 220 | |

| Τα μισθωμένα ακίνητα έγιναν δεκτά για λογιστικοποίηση στην αξία εξαγοράς ως μέρος του αποθέματος | 10 "Υλικά" | 60 | 29 000 |

| Στην αξία εξαγοράς του ακινήτου περιλαμβάνεται ΦΠΑ | 19 | 60 | 5 220 |

| Αποδεκτό για έκπτωση ΦΠΑ από την τιμή εξαγοράς | 68 «Υπολογισμοί για φόρους και τέλη» | 19 | 5 220 |

Συναλλαγές χρηματοδοτικής μίσθωσης εάν το ακίνητο βρίσκεται στον ισολογισμό του μισθωτή: παράδειγμα

Ας παρουσιάσουμε τη λογιστική της μίσθωσης στον ισολογισμό του μισθωτή (καταχώριση) χρησιμοποιώντας το παράδειγμα που συζητήθηκε παραπάνω, συμπληρώνοντάς το με πληροφορίες ότι οι αποσβέσεις σε μισθωμένα ακίνητα υπολογίζονται με τη σταθερή μέθοδο.

| Λειτουργία | Χρέωση λογαριασμού | Πίστωση λογαριασμού | Ποσό, τρίψτε. |

|---|---|---|---|

| Το αντικείμενο μίσθωσης έγινε δεκτό για λογιστική (3.540.000 * 100 / 118) | 08 «Επενδύσεις σε μη κυκλοφορούντα περιουσιακά στοιχεία» | 3 029 000 | |

| Παρουσιάζεται ΦΠΑ από τον εκμισθωτή | 19 | 76, υπολογαριασμός «Υποχρεώσεις ενοικίασης» | 545 220 |

| Το αντικείμενο γίνεται δεκτό για λογιστική ως μέρος παγίων στοιχείων ενεργητικού | 01 «Πάγια στοιχεία», υπολογαριασμός «Ακίνητα υπό μίσθωση» | 08 | 3 029 000 |

| Η πληρωμή μίσθωσης μεταφέρθηκε (3.540.000 / 60) | 76, υπολογαριασμός «Χρέος επί πληρωμών χρηματοδοτικής μίσθωσης» | 51 | 59 000 |

| Λαμβάνεται υπόψη η μηνιαία πληρωμή μίσθωσης | 76, υπολογαριασμός «Υποχρεώσεις ενοικίασης» | 76, υπολογαριασμός «Χρέος επί πληρωμών χρηματοδοτικής μίσθωσης» | 59 000 |

| Αποδεκτό για έκπτωση ΦΠΑ σχετικά με την πληρωμή μίσθωσης | 68 | 19 | 9 000 |

| Δεδουλευμένες μηνιαίες αποσβέσεις (3 029 000 / 60) | 20, 26, 44, κ.λπ. | 02 «Αποσβέσεις παγίων», υπολογαριασμός «Ακίνητα υπό μίσθωση» | 50 483 |

| ………… | |||

| Αποτυπώνεται η οφειλή για την αξία εξαγοράς του μισθωμένου ακινήτου | 76, υπολογαριασμός «Υποχρεώσεις ενοικίασης» | 34 220 | |

| Αναγράφεται η αξία εξαγοράς του μισθωμένου ακινήτου | 76, υπολογαριασμός «Χρέος εξαγοράς ακινήτου» | 51 | 34 220 |

| Τα πάγια περιουσιακά στοιχεία μεταφέρθηκαν από μισθωμένα σε ιδιόκτητα | 01, υπολογαριασμός «Ίδια πάγια στοιχεία ενεργητικού» | 01, υπολογαριασμός «Ακίνητα με μίσθωση» | 3 029 000 |

| Οι αποσβέσεις σε μισθωμένα ακίνητα που έχουν περιέλθει στην ιδιοκτησία του μισθωτή απεικονίζονται | 02, υπολογαριασμός «Ακίνητα με μίσθωση» | 02, υπολογαριασμός «Ίδια πάγια στοιχεία ενεργητικού» | 3 029 000 |

Η έννοια του leasing εμφανίστηκε στη χώρα μας σχετικά πρόσφατα. Αυτό είναι ένα είδος δανεισμού σε μια επιχείρηση όταν αγοράζει πάγια στοιχεία ενεργητικού. Τα αντικείμενα μίσθωσης μπορεί να είναι: εξοπλισμός, κατασκευές, επιχειρήσεις, μεταφορές κ.λπ. Στην ουσία, το leasing είναι μια μακροχρόνια μίσθωση ακινήτου με μετέπειτα απόκτηση ιδιοκτησίας.

Αγορά μίσθωσης και εγγραφή

Για την καταγραφή της μίσθωσης στον ισολογισμό του μισθωτή, το πρόγραμμα 1C 8.3 παρέχει ένα ειδικό έγγραφο «Απόδειξη μίσθωσης», το οποίο βρίσκεται στο «ΛΣ και άυλα περιουσιακά στοιχεία - Απόδειξη ΛΣ».

Εικ.1

Μέσα στο έγγραφο, σημειώστε ότι ο λογιστικός λογαριασμός είναι 76.07.1. Θα εισαγάγουμε επίσης δεδομένα για τον εξοπλισμό που αγοράσατε στην ενότητα πίνακα. Αναφέρουμε τον λογιστικό λογαριασμό 08.04.2* – «Απόκτηση παγίων».

*Δεν λειτουργεί στον λογαριασμό 08.04.2 έκδοση 3.0.66.60.

Εικ.2

Το πραγματοποιούμε και ελέγχουμε τις λογιστικές εγγραφές.

- Τύπος λειτουργίας – εξοπλισμός (στο παράδειγμά μας).

- Αριθμός/ημερομηνία – συμπληρώστε την ημερομηνία, ο αριθμός εισάγεται αυτόματα.

- MOL (υλικό-υπεύθυνο πρόσωπο) – επιλέγουμε και διορίζουμε έναν υπάλληλο του οργανισμού.

- Στην τοποθεσία υποδεικνύουμε πού θα χρησιμοποιηθεί ο εξοπλισμός.

- Συμβάν OS - σύμφωνα με την αποστολή μας, υποδεικνύουμε τι θα καταχωρηθεί και θα τεθεί σε λειτουργία.

Μετά από αυτό, συμπληρώστε τις καρτέλες που βρίσκονται παρακάτω, η πρώτη από αυτές είναι Μη κυκλοφορούν στοιχείο. Συμπληρώνουμε τις παρακάτω πληροφορίες:

- Στο πλαίσιο μιας σύμβασης μίσθωσης?

- Αντισυμβαλλόμενος – εκμισθωτής.

- Συμφωνία - υποδείξτε τη σύμβαση μίσθωσης.

- Ο εξοπλισμός είναι μισθωμένο αντικείμενο.

- Αποθήκη – υποδείξτε την αποθήκη όπου θα παραδοθεί ο εξοπλισμός μας.

- Ο λογαριασμός μας είναι 08.04.2 «Αγορά λειτουργικού συστήματος».

Εικ.4

Η καρτέλα OS συμπληρώνεται από τον ομώνυμο κατάλογο, όπου πρέπει να δημιουργήσουμε μια νέα θέση. Κάντε κλικ στο «+» και προχωρήστε στη συμπλήρωση του καταλόγου.

Εικ.5

Συμπληρώστε τα παρακάτω πεδία στη φόρμα που ανοίγει:

- Λογιστική ομάδα – οχήματα;

- Όνομα - έχουμε "Αυτοκίνητο";

- Περιλαμβάνεται στην ομάδα - Λ.Σ.

Εικ.6

Κάντε κλικ στο «Αποθήκευση και κλείσιμο». Μια νέα θέση εμφανίστηκε στον κατάλογο, επομένως μπορούμε να συνεχίσουμε να συμπληρώνουμε την καρτέλα επιλέγοντας το νέο μας πάγιο από τη λίστα· ο αριθμός αποθέματος εκχωρείται αυτόματα.

Εικ.7

Η συμπλήρωση στοιχείων για λογιστικούς σκοπούς πραγματοποιείται στην ομώνυμη καρτέλα στα ακόλουθα πεδία:

- Λογαριασμός – 01.03 Μισθωμένο ακίνητο;

- Η παραγγελία προέρχεται από τη λίστα «Υπολογισμός αποσβέσεων».

- Μέθοδος – Γραμμική;

- Στο λογαριασμό δεδουλευμένων βάζουμε 02.03 «Αποσβέσεις μισθωμένου ακινήτου».

- Στην εμφάνιση των δαπανών ορίζουμε τη χρέωση ποιου λογιστικού λογαριασμού θα απεικονίζονται οι αποσβέσεις. Έχουμε 20.01 "OS".

- Στον όρο, υποδεικνύουμε πόσα χρόνια σκοπεύουμε να αποσβέσουμε αυτόν τον εξοπλισμό· στο παράδειγμά μας, 10 έτη x 12 μήνες ισούται με 120 μήνες.

Εικ.8

Στην επόμενη καρτέλα συμπληρώστε τα φορολογικά στοιχεία στα παρακάτω πεδία:

- Κατά σειρά ένταξης στα έξοδα – Αποσβέσεις.

- Αρχικό κόστος - υποδηλώνει το ποσό των δαπανών χωρίς ΦΠΑ του εκμισθωτή για την αγορά εξοπλισμού. Αυτές οι πληροφορίες βρίσκονται στη σύμβαση μίσθωσης.

- Στη μέθοδο εμφάνισης του κόστους για πληρωμές χρηματοδοτικής μίσθωσης, ορίστε «Αποσβέσεις» (λογαριασμός 20.01).

- Σε μηνιαία βάση – 10 χρόνια x 12 μήνες. Δηλαδή αποδεικνύεται ότι ο εξοπλισμός προβλέπεται να αποσβεστεί σε 120 μήνες.

Εικ.9

Δημοσιεύουμε το έγγραφο και χρησιμοποιούμε το κουμπί DtKt για να ελέγξουμε τις καταχωρήσεις: Dt 01 – Kt 08 «Το περιουσιακό στοιχείο έχει γίνει αποδεκτό για λογιστική».

Ο εκμισθωτής θα εκδίδει μηνιαίο τιμολόγιο για υπηρεσίες χρηματοδοτικής μίσθωσης. Για να αντικατοπτρίζονται αυτές οι υπηρεσίες στο πρόγραμμα 1C 8.3, χρησιμοποιείται "Αποδείξεις (πράξεις, τιμολόγια)", το οποίο βρίσκεται στο μενού "Αγορές".

Εικ.10

Κατά τη δημιουργία μιας απόδειξης, σημειώστε "Υπηρεσίες χρηματοδοτικής μίσθωσης".

Εικ.11

Αρχίζουμε να συμπληρώνουμε το έγγραφο, βεβαιωθείτε ότι αναφέρουμε τον αριθμό και την ημερομηνία της πράξης που ελήφθη από τον εκμισθωτή, τις λεπτομέρειες της σύμβασης μίσθωσης, καθώς και τους οργανισμούς του εκμισθωτή και του μισθωτή. Στην "Ονοματολογία" αναφέρουμε "Πληρωμή χρηματοδοτικής μίσθωσης", στο "Ποσό" - το ποσό από την πράξη του εκμισθωτή (τιμολόγιο). Συμπληρώστε τον αριθμό και την ημερομηνία τιμολογίου και κάντε κλικ στο κουμπί «Εγγραφή».

Εικ.12

Λάβετε επίσης υπόψη ότι ο λογιστικός λογαριασμός μας για διακανονισμούς με τον αντισυμβαλλόμενο είναι 76.07.2 και για προκαταβολές – 60.02.

Εικ.13

Συμπληρώνονται τα στοιχεία απόδειξης, επιλέξτε Δημοσίευση. Τα αρχεία των εξόδων για υπηρεσίες χρηματοδοτικής μίσθωσης δημιουργούνται στα λογιστικά και λογιστικά αρχεία. Κάντε κλικ στο DtKt και ελέγξτε την καλωδίωση που δημιουργήθηκε.

Εικ.14

Στη λογιστική, οι πληρωμές μισθώσεων δεν περιλαμβάνονται στα έξοδα, αλλά λογίζονται ως χρεωστικές 76.07.1 Υποχρεώσεις μισθωμάτων. Το κόστος του μισθωμένου εξοπλισμού καταχωρείται ως πίστωση σε αυτόν τον λογαριασμό. Έτσι, αφού πραγματοποιηθούν όλες οι πληρωμές χρηματοδοτικής μίσθωσης βάσει της σύμβασης μίσθωσης, ο λογαριασμός 76.07.1 θα κλείσει.

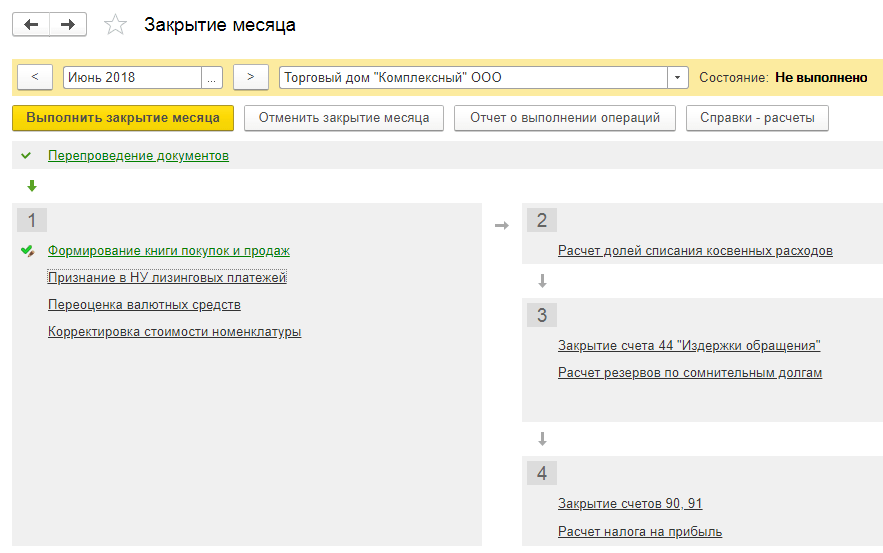

Αν και ο εξοπλισμός που αγοράζεται με μίσθωση δεν είναι ιδιοκτησία του οργανισμού, πρέπει να καταχωρηθεί και να αποσβεστεί ανάλογα. Αυτό γίνεται μέσω της λειτουργίας ρουτίνας του κλεισίματος του μήνα στο «Λειτουργίες - Κλείσιμο περιόδου».

Εικ.15

Συμπερασματικά, είναι σημαντικό να δοθεί προσοχή στο γεγονός ότι για τις συναλλαγές χρηματοδοτικής μίσθωσης υπάρχει διαφορά μεταξύ λογιστικής και φορολογικής λογιστικής, αφού στην τελευταία λαμβάνονται υπόψη τα έξοδα μίσθωσης μείον τις φορολογικές αποσβέσεις. Το πρόγραμμα 1C 8.3 θα υπολογίσει αυτόματα τις αποσβέσεις και τα έξοδα μίσθωσης και επίσης θα αντικατοπτρίζει τη διαφορά μεταξύ λογιστικής και φορολογικής λογιστικής. Για να γίνει αυτό, στο 1C 8.3 είναι απαραίτητο να συντάξετε σωστά τη λογιστική πολιτική της επιχείρησης.

Ας εξετάσουμε ένα παράδειγμα λογιστικής για χρηματοδοτική μίσθωση στο 1C Accounting 8.3, όταν τα πάγια περιουσιακά στοιχεία αναφέρονται στον ισολογισμό του μισθωτή. Παραλαβή μίσθωσης εξοπλισμού Αρχικά, ας κάνουμε την παραλαβή ακινήτου. Ας πάμε στο μενού «Πάγια και άυλα στοιχεία ενεργητικού» και, στη συνέχεια, στην ενότητα «Παραλαβή παγίων», επιλέξτε «Απόδειξη μίσθωσης». Για να δημιουργήσετε ένα νέο έγγραφο, κάντε κλικ στο κουμπί «Δημιουργία» στο παράθυρο που ανοίγει. Θα ανοίξει ένα νέο παράθυρο εγγράφου. Αρχικά, συμπληρώστε την κεφαλίδα του εγγράφου. Ας υποδείξουμε εκεί:

- οργάνωση;

- αντισυμβαλλόμενος·

- συμφωνία με τον αντισυμβαλλόμενο·

- Αναφέρουμε τον λογαριασμό διακανονισμού ως 76.07.1.

Στη συνέχεια, συμπληρώστε την καρτέλα "Εξοπλισμός". Θα αναφέρουμε τον εξοπλισμό που φέρνουμε, την ποσότητα και την τιμή. Με την παραλαβή του ισολογισμού του μισθωτή 1C 8.3, πραγματοποιούμε τις ακόλουθες εγγραφές: Εγγραφή εξοπλισμού και λοιπών περιουσιακών στοιχείων Αφού δημιουργηθεί η παραλαβή των παγίων στοιχείων ενεργητικού, είναι απαραίτητο να γίνει αποδοχή τους για λογιστική.

Εάν πρέπει να αλλάξετε την αντανάκλαση των εξόδων πληρωμής χρηματοδοτικής μίσθωσης ή να κάνετε προσαρμογές στη λογιστική απόσβεσης, μπορείτε να χρησιμοποιήσετε το έγγραφο «Παράμετροι απόσβεσης περιουσιακών στοιχείων» από το μενού «Περιουσιακά στοιχεία και άυλα στοιχεία ενεργητικού». Επιλέξτε τον κατάλληλο τύπο λειτουργίας κατά τη δημιουργία ενός νέου εγγράφου, ανάλογα με τους στόχους που επιδιώκετε.

Αποσβέσεις εξοπλισμού Παρά το γεγονός ότι ο εξοπλισμός αγοράστηκε με μίσθωση και δεν μας ανήκει ακόμη, εμείς τον καταχωρήσαμε στην εταιρεία μας. Από αυτή την άποψη, οι αποσβέσεις θα υπολογίζονται στο τέλος του μήνα (μηνιαία για αυτό το παράδειγμα).

Αυτή η διαδικασία είναι στάνταρ και αν προκύψουν δυσκολίες, μπορείτε να ανατρέξετε στο άλλο άρθρο μας, όπου περιγράφονται όλα αναλυτικά.

Λογιστική για μίσθωση από τον μισθωτή

Κλείσιμο μήνα: Αποσβέσεις και Αναγνώριση πληρωμών Leasing στη Φορολογική Λογιστική ΜΕΝΟΥ: Πράξεις \ Κλείσιμο περιόδου \ Κλείσιμο μήνα. Απλώς πραγματοποιούμε το Κλείσιμο του μήνα ΜΑΡΤΙΟΥ 2015. Δεν θα υπάρχει κάτι ιδιαίτερο.

Θα αρχίσουμε να κάνουμε αποσβέσεις μόνο από τον επόμενο μήνα μετά τη θέση σε λειτουργία του παγίου. Οι πληρωμές leasing θα αρχίσουν επίσης να συγκεντρώνονται από τον επόμενο μήνα.

Όλα θα γίνουν μόνο τον ΑΠΡΙΛΙΟ 2015. Επομένως, κλείνουμε τον Μήνα ΑΠΡΙΛΙΟΥ 2015. Και τώρα εμφανίζεται η πρώτη χρέωση απόσβεσης: Η αλληλογραφία απόσπασης είναι ξεκάθαρη.

Από πού προήλθαν αυτοί οι αριθμοί; Σύμφωνα με τη λογιστική, το "χωριό" των παγίων περιουσιακών στοιχείων μας πιστώθηκε στο λογαριασμό 01 με ποσό 3.240.000 ρούβλια (έγγραφο Αποδοχή παγίων περιουσιακών στοιχείων για λογιστική). Η ωφέλιμη ζωή στα λογιστικά μας είναι 6 έτη = 72 μήνες.

Αυτό σημαίνει απόσβεση στη λογιστική για ένα μήνα: 3.240.000 / 72 = 45.000 ρούβλια.

Κεφαλαιοποίηση μισθωμένου ακινήτου στο λογαριασμό 001

Σπουδαίος

Καρτέλα «Μη κυκλοφορούν ενεργητικό»: Το κύριο πράγμα εδώ είναι να επιλέξετε την επιλογή «Σύμφωνα με σύμβαση μίσθωσης» στο πεδίο «Μέθοδος εισοδήματος»! Αυτή η τιμή εισήχθη στο πρόγραμμα ειδικά για την αυτοματοποίηση των λειτουργιών χρηματοδοτικής μίσθωσης. Προηγουμένως, δεν υπήρχε τέτοια μέθοδος εισαγωγής λειτουργικού συστήματος στο πρόγραμμα.

Προσοχή

Αφού επιλέξετε «Μέθοδος παραλαβής» = «Σύμφωνα με σύμβαση μίσθωσης», τα στοιχεία «Αντισυμβαλλόμενος» και «Συμφωνία» θα είναι διαθέσιμα στη φόρμα εγγράφου, τα οποία πρέπει επίσης να συμπληρωθούν. Τα συμπληρώνουμε με τα στοιχεία του εκμισθωτή μας. Τα υπόλοιπα πεδία συμπληρώνονται ως συνήθως.

Καρτέλα "Πάγια στοιχεία ενεργητικού": Δεν θα σημειώσουμε κάτι ιδιαίτερο στη συμπλήρωση εδώ. Αλλά για κάθε περίπτωση, ποτέ δεν ξέρετε, ας σας υπενθυμίσουμε ότι όταν δημιουργούμε ένα νέο Πάγιο (το ονομάζουμε «Όχημα που αποκτήθηκε κατά τη μίσθωση (αντικείμενο μίσθωσης)»), συμπληρώνουμε τα δεδομένα του στο ελάχιστο.

Επειδή τα βασικά στοιχεία για τη συμπλήρωση της κάρτας παγίου προέρχονται από το έγγραφο Αποδοχή λογιστικής παγίων.

Λογιστική για leasing στον ισολογισμό του μισθωτή στο 1s 8.3 και παράδειγμα καταχωρήσεων

Σύμφωνα με τη φορολογική λογιστική, το "χωριό" των παγίων περιουσιακών στοιχείων μας προστέθηκε στο λογαριασμό 01 με ποσό 2.500.000 ρούβλια (έγγραφο Αποδοχή παγίων περιουσιακών στοιχείων για λογιστική). Η ωφέλιμη ζωή μας στη φορολογική λογιστική είναι 6 χρόνια = 72 μήνες. Αυτό σημαίνει απόσβεση στη φορολογική λογιστική για ένα μήνα: 2.500.000 / 72 = 34.722,22 (2) ρούβλια. Έχουμε όμως και αυξανόμενο ειδικό συντελεστή 3 - το μισθωμένο περιουσιακό στοιχείο αποσβένεται πολύ γρήγορα για φορολογικούς λογιστικούς σκοπούς (έγγραφο Αποδοχή λογιστικής παγίων \ καρτέλα Φορολογική λογιστική).

αποσβέσεις στη φορολογική λογιστική για ένα μήνα: (2.500.000 / 72) * 3 = 104.166,67 ρούβλια.

Κάτι που ουσιαστικά αντικατοπτρίζεται στις φορολογικές λογιστικές καταχωρήσεις μας. Εκτός όμως από τον υπολογισμό των αποσβέσεων, στο Κλείσιμο του Μήνα έχουμε την πράξη «Αναγνώριση πληρωμών χρηματοδοτικής μίσθωσης σε NU».

Και οι καταχωρήσεις για αυτή τη λειτουργία είναι ως εξής: Το κείμενο στα Περιεχόμενα Ανάρτησης έχει ως εξής: «Προσαρμογή των εξόδων απόσβεσης κατά το ποσό της υπέρβασης των πληρωμών μισθωμάτων».

Leasing σε 1s:bukhgalteriya 8

Οι αποσβέσεις μας στα φορολογικά είναι περισσότερες από το μηνιαίο μίσθωμα! Και εδώ τίθεται το ερώτημα: πώς θέλετε να καταλάβω τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας;! Εάν οι αποσβέσεις ήταν μικρότερες από τη μηνιαία πληρωμή του μισθώματος, τότε τι θα πήγαινε στα έξοδά μας; Πρώτον, η απόσβεση. Δεύτερον, η μηνιαία πληρωμή μίσθωσης μείον τις αποσβέσεις. Ας προσθέσουμε αυτά τα δύο ποσά: απόσβεση + μηνιαία πληρωμή μίσθωσης – απόσβεση = μηνιαία πληρωμή μίσθωσης. Δηλαδή το ποσό της μηνιαίας μίσθωσης θα πήγαινε στα έξοδα! Αλλά οι αποσβέσεις μας είναι περισσότερες από το μηνιαίο μίσθωμα.

Γιατί δεν λαμβάνουμε υπόψη ολόκληρο το ποσό των αποσβέσεων στα έξοδα - τελικά, είναι περισσότερο από τη μηνιαία πληρωμή μίσθωσης. Και παρεμπιπτόντως, στο ConsultantPlus, στην κατάσταση που εξετάζουμε, αυτό ακριβώς γίνεται.

Και αυτό δεν είναι κακό: περισσότερα έξοδα – λιγότερα κέρδη – λιγότεροι φόροι.

Πώς να λογιστικοποιήσετε τα πάγια περιουσιακά στοιχεία (μίσθωση) στο 1γ, μέρος 1

Στους "Υπολογισμούς" αναφέρεται λεπτομερώς ο λογαριασμός για τη λογιστική για το χρέος για πληρωμές μισθωμάτων - 76.07.2 (76.27.2, 76.37.2) · Στο μέρος του πίνακα στη στήλη "Λογιστικός λογαριασμός" ο λογαριασμός για τη λογιστική των υποχρεώσεων μίσθωσης είναι υποδεικνύεται - 76.07.1 (76.27.1, 76.37.1) Θυμόμαστε ότι στον λογαριασμό 76.07.1 κρατάμε το ποσό όλων των ενοικιαστικών μας υποχρεώσεων - ΜΕΓΑΛΟ ΠΟΣΟ! Στο λογαριασμό 76.07.2 - λαμβάνουμε υπόψη το χρέος για τρέχουσες πληρωμές χρηματοδοτικής μίσθωσης (συνήθως μηνιαίες). Αυτό είναι μικρό εάν το πληρώσουμε αυστηρά σύμφωνα με το χρονοδιάγραμμα πληρωμής του μισθώματος, χωρίς καθυστερήσεις.

Όλα συμπληρώνονται σχεδόν αυτόματα. Απλώς πρέπει να αναφέρετε τον αριθμό και την ημερομηνία του Νόμου για τις πληρωμές χρηματοδοτικής μίσθωσης. Και μην ξεχάσετε να καταχωρίσετε το τιμολόγιο στο κάτω μέρος του παραστατικού Παραλαβής Αγαθών και Υπηρεσιών.

Λογιστική για χρηματοδοτική μίσθωση στον ισολογισμό του μισθωτή σε 1s 8.3 βήμα προς βήμα

Αποδεικνύεται ένα ενδιαφέρον πράγμα: όλες οι μειώσεις απόσβεσης είναι σαν το κόστος του μισθωμένου αντικειμένου. όλες οι πληρωμές χρηματοδοτικής μίσθωσης είναι επίσης ένα ποσό στην περιοχή του κόστους του μισθωμένου στοιχείου. Οι αποσβέσεις διαγράφονται ως έξοδα. Εάν και οι πληρωμές χρηματοδοτικής μίσθωσης διαγραφούν εξ ολοκλήρου ως έξοδα, τότε αποδεικνύεται ότι θα διαγράψουμε σχεδόν το διπλάσιο κόστος του μισθωμένου στοιχείου ως έξοδα.

Δεν μπορείς να ζήσεις έτσι! Ως εκ τούτου, η πληρωμή μίσθωσης μειώνεται κατά το ποσό των χρεώσεων απόσβεσης. Τότε όλα είναι δίκαια: λαμβάνονται υπόψη οι αποσβέσεις και οι πληρωμές χρηματοδοτικής μίσθωσης που υπερβαίνουν το ποσό απόσβεσης.

Η μηνιαία πληρωμή μίσθωσης είναι: 94.400 ρούβλια, συμπεριλαμβανομένου ΦΠΑ 14.400 ρούβλια. Δηλαδή, η μηνιαία πληρωμή μίσθωσης χωρίς ΦΠΑ = 80.000 ρούβλια. Το ποσό της απόσβεσης για τη φορολογική λογιστική μαζί μας: 104.166,67 ρούβλια.

Στην πρώτη καρτέλα του παραστατικού θα αναφέρουμε τη μέθοδο παραλαβής των παγίων - βάσει σύμβασης μίσθωσης. Για τον ίδιο τον εξοπλισμό, θα επιλέξουμε τη μηχανή μας Steepline 4SL03 CNC.

Εδώ αναφέρεται επίσης η διαίρεση και η αποθήκη. Ο λογαριασμός στο παράδειγμά μας θα είναι 08.04.2. Στην επόμενη καρτέλα - εξοπλισμός, αρκεί να υποδείξετε το ίδιο το κύριο εργαλείο, το οποίο βρίσκεται στον ομώνυμο κατάλογο.

Inv. ο αριθμός θα εισαχθεί αυτόματα. Δεν θα περιγράψουμε λεπτομερώς τη δημιουργία συμπλήρωσης του καταλόγου OS. Δεν πρέπει να έχετε κανένα πρόβλημα με αυτό. Στη συνέχεια, ας προχωρήσουμε στην επόμενη καρτέλα - "Λογιστική". Η σωστή συμπλήρωση των δεδομένων που περιέχονται σε αυτό είναι πολύ σημαντική, γιατί θα ρυθμίσετε όχι μόνο το λογιστικό σύστημα, αλλά και τον τρόπο υπολογισμού των αποσβέσεων. Ο λογιστικός λογαριασμός στην περίπτωσή μας είναι 01.03. Υποδείξαμε επίσης ότι θα υπολογίσουμε τις αποσβέσεις με τη σταθερή μέθοδο (σε ίσα μέρη). Οι αποσβέσεις θα πραγματοποιηθούν στο λογαριασμό 02.03.

Πώς να καταχωρίσετε εξοπλισμό χρηματοδοτικής μίσθωσης στον λογαριασμό 1c 001

Είναι απαραίτητο να αναγράφεται το αρχικό κόστος για φορολογικούς λογιστικούς σκοπούς, το οποίο ισούται με το ποσό των εξόδων του ΜΑΘΗΜΑΤΟΣ (δηλαδή του εκμισθωτή, δηλαδή του άλλου μέρους - όχι εμείς!) για την απόκτηση του μισθωμένου περιουσιακού στοιχείου. «Μέθοδος αντανάκλασης δαπανών για πληρωμές χρηματοδοτικών μισθώσεων». Όπως θυμόμαστε, πρόκειται για λογαριασμό και αναλυτικά στοιχεία όπου διαγράφονται τα έξοδα. Στην περίπτωση αυτή, για τους σκοπούς του NU. Ονομάσαμε τη «μέθοδο αντανάκλασης δαπανών για πληρωμές χρηματοδοτικής μίσθωσης» «Πληρωμές χρηματοδοτικής μίσθωσης». Από μέσα φαίνεται κάπως έτσι: Καρτέλα «Μπόντους απόσβεσης»: Δεν το αγγίξαμε στο παράδειγμά μας. Γι' αυτό δεν θα το δούμε. Οι αναρτήσεις του εγγράφου «Αποδοχή λογιστικής παγίων» θα είναι οι εξής: Ας σχολιάσουμε αυτές τις καταχωρήσεις.

Για να το κάνετε αυτό, στην ίδια ενότητα, επιλέξτε «Αποδοχή λογιστικής παγίων». Κάντε κλικ στο κουμπί "Δημιουργία" και συμπληρώστε το έγγραφο:

- Δηλώνουμε ότι δεχόμαστε εξοπλισμό για εγγραφή κατά τη θέση σε λειτουργία.

- αναφέρετε το οικονομικά υπεύθυνο άτομο (MRP)·

- αναφέρετε τη θέση του παγίου.

- Δωρεάν εκπαιδευτικός βίντεο για το 1C Accounting 8.3 και 8.2.

- Εκμάθηση για τη νέα έκδοση του 1C ZUP 3.0.

- Καλό μάθημα για τη διαχείριση εμπορίου 1C 11.

- τύπος λειτουργίας - εξοπλισμός.

- μέθοδος παραλαβής - βάσει σύμβασης μίσθωσης ·

- Στη συνέχεια, επιλέγουμε τον αντισυμβαλλόμενο, τη σύμβαση και τον εξοπλισμό από τον κατάλογο «Ονοματολογία».

Στην καρτέλα "Παγίως Στοιχεία", υποδεικνύουμε το ακίνητο ήδη από τον κατάλογο "Παγίων Στοιχεία".

Κεφαλαιοποίηση μισθωμένου ακινήτου στο λογαριασμό 001 Καλημέρα! Ζητώ βοήθεια, βρίσκομαι αντιμέτωπος με μια ερώτηση που είναι απλή με την πρώτη ματιά - με ποιο κόστος πρέπει να πιστωθεί ένα μισθωμένο αυτοκίνητο στο λογαριασμό 001, με ή χωρίς ΦΠΑ. Δεν υπάρχει άμεση απάντηση στα κανονιστικά έγγραφα, εξηγήσεις στη βιβλιογραφία αντιφάσκουν μεταξύ τους.Είμαστε ο μισθωτής, το αυτοκίνητο είναι στον ισολογισμό του εκμισθωτή. Απόσπασμα: Γεια σας. Το μισθωμένο περιουσιακό στοιχείο αντικατοπτρίζεται στο κόστος που καθορίζεται στη συμφωνία Απόσπασμα: Καλημέρα!Το κύριο έγγραφο βάσει του οποίου το μισθωμένο περιουσιακό στοιχείο γίνεται αποδεκτό για λογιστικοποίηση σε λογαριασμό εκτός ισολογισμού είναι το πιστοποιητικό αποδοχής και μεταφοράς του μισθωμένου περιουσιακού στοιχείου, που καταρτίστηκε από τα μέρη της σύμβασης μίσθωσης.

Είναι λογικό να γίνει αποδεκτό στο ποσό που αναφέρεται σε αυτό το έγγραφο, δηλαδή σύμφωνα με την ίδια τη σύμβαση μίσθωσης. Παρόμοια θέση περιέχεται στην Επιστολή του Τμήματος Φορολογικής Διοίκησης της Ρωσικής Ομοσπονδίας για την πόλη.