Стъпка 1. Получаване на наетия артикул

Стъпка 2. Осчетоводяване на лизинговите плащания

Авансовото лизингово плащане, подобно на редовната услуга в 1C 8.3, се взема предвид от документа за получаване (акт, фактура). Този документ се създава от раздела Покупки – след това Разписки (актове, фактури) – щракнете върху Разписки:

Обектът е идентифициран в баланса на лизингодателя

От елементите на списъка изберете Услуги (действайте). В полето Изчисленияако лизингът не е основна дейност, тогава трябва да изберете счетоводна сметка 76.05:

За всяка отделна услуга можете да коригирате сметки за отчитане на разходите, както и да въведете анализ на разходите:

Изберете Лизингови услуги в списъка за избор на операции. Попълването на тези документи не е много по-различно:

- Основното, което е необходимо е да попълните счетоводните сметки;

- Предварителни правила - не се броят, ако договорът включва и месечна покупна цена заедно с лизинговите вноски;

- Когато получавате оригинала, трябва да зададете флага Получен оригинал;

- Не забравяйте да въведете данните за входящата фактура и да я регистрирате чрез бутона Регистрация.

Стъпка 3. Плащане на авансови вноски

Клиент-банка не се използва

В 1C 8.3 се създава в разделите Банка и Каса - след това Платежни нареждания и въз основа на него регистрираме. В платежното нареждане:

- Видът на транзакцията трябва да бъде посочен като Плащане към доставчика;

- Сумата е посочена изцяло с цената на обратно изкупуване. Разпределението на тази сума ще бъде в 1C публикации;

- Поставете отметка в квадратчето Платено;

- Дебит от разплащателна сметка се регистрира чрез Въведете документ дебит от разплащателна сметка:

Създаваме счетоводни сметки в документа, ако:

- Обектът е идентифициран в баланса на лизингодателя – 05;

- Обектът е идентифициран в баланса на лизингополучателя - 07.2.

Задайте стойността за погасяване на дълга на По документ. Когато избирате документ, не забравяйте да зададете необходимата счетоводна сметка:

Флагът Потвърдено чрез банково извлечение трябва да бъде изчистен и зададен, когато плащането премине. Движенията в 1C 8.3 се формират само след поставяне на отметка в това квадратче.

Използвана клиентска банка

Ако използвате, тогава не е необходимо да създавате документ за Платежно нареждане. Дебитът от разплащателната сметка се попълва въз основа на качено платежно нареждане или ръчно:

- За първия вариант трябва да сортирате документите в дневника на платежните нареждания чрез полетата за избор и да намерите необходимото платежно нареждане.

- За втория вариант използвайте командата Отписване от регистъра на документите. Когато създавате ръчно, не забравяйте да зададете тип транзакция на Плащане към доставчик.

От документ Дебитиране на разплащателна сметка не забравяйте да регистрирате авансова фактура.

Стъпка 4. Изчислете амортизацията

За обект на лизинг е необходимо да се регистрирате само ако обектът е идентифициран в баланса на лизингополучателя.

Амортизацията, както и признаването на лизингови плащания в счетоводната система в 1C 8.3, се формират от регулаторната операция Амортизация и амортизация на дълготрайни активи, както и операцията Признаване на лизингови плащания в счетоводната система при затваряне на месеца, респ. (Операции - Приключване на месеца):

важно! Амортизацията се начислява през следващия месец след приемане за счетоводство.

Движения на операцията Амортизация и износване на ОС:

Признаване на лизингови плащания в данъчното счетоводство:

Амортизационният лист може да се генерира в разделите дълготрайни активи и нематериални активи - след това амортизационният лист за дълготрайни активи:

Стъпка 5. Състояние на разплащанията с лизингодателя

Състоянието на сетълментите с лизингодателя в 1C 8.3 може да се види с помощта на отчета за анализ на акаунта. Прехвърля ли се цялата цена на обратно изкупуване на лизингодателя:

- Анализ на сметка 60.02 - показва колко лизингови вноски са начислени и изплатени;

- Обектът е идентифициран в баланса на лизингодателя - анализ на сметка 05;

- Обектът е идентифициран в баланса на лизингополучателя - анализ на сметката 07.2.

Стъпка 6. Прехвърляне на собствеността на лизингополучателя

Обектът е идентифициран в баланса на лизингодателя

В 1C 8.3 Счетоводство няма стандартен документ, така че ще използваме документа Операция.

Можете да създадете документ за операция от секцията Операции, където избираме Операции, въведени ръчно, след което щракнете върху Създаване и изберете Операция:

Документът трябва да отразява отписването от задбалансовата сметка, както и да отразява амортизацията на дълготрайния актив. Документът Разписка (акт, фактура) в 1C 8.3 регистрира изкупната стойност на ОС.

Придобиването на операционна система в 1C 8.3 е документирано в документа Разписка. Може да се намери в раздела Покупки или ОС и нематериални активи, като в последния документът се нарича Разписка за оборудване.

Ключови моменти при подготовката на документа за прием (няма значение коя връзка използвате, за да го създадете!):

- Дълготрайният актив се въвежда в таблица Оборудване;

- Платежните сметки могат да бъдат оставени по подразбиране;

- Не забравяйте да регистрирате своята фактура:

Документът за получаване записва всички аванси по покупната цена и също така записва получаването в баланса на лизингополучателя.

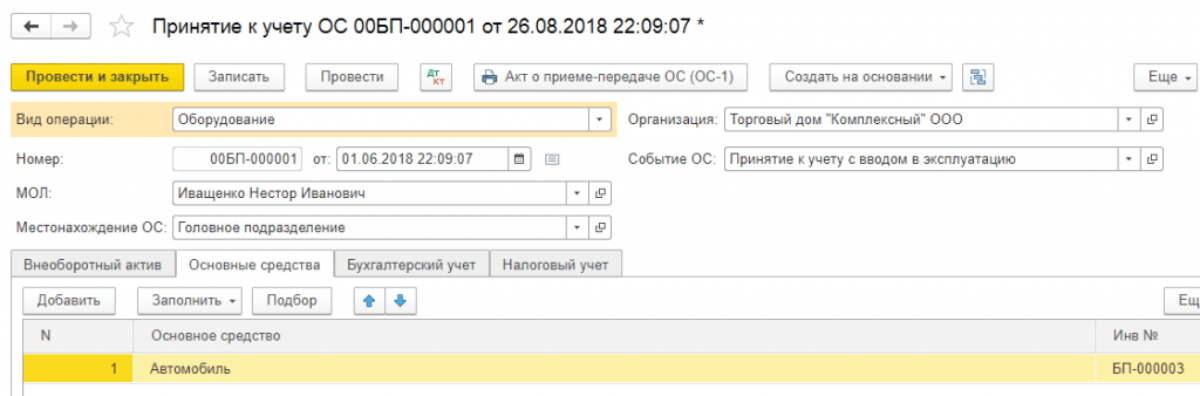

В документа Приемане за осчетоводяване на дълготрайни активи:

- Събитие на OS – указва приемане за осчетоводяване с въвеждане в експлоатация;

- Идентифицирайте финансово отговорното лице и посочете местоположението на ОС.

В раздел Нетекущи активи:

- Тип операция – монтиране на оборудване;

- Метод на получаване – задайте стойност на Покупка срещу заплащане.

Отметките OS, BU, NU, Бонус за амортизация се попълват според счетоводните данни на приетия дълготраен актив:

Обектът се идентифицира в баланса на лизингополучателя

Прехвърлянето на собствеността върху обекта на лизинг в 1C 8.3 се формализира чрез документа Обратно изкупуване на обекта на лизинг в разделите OS и Нематериални активи - по-нататък Обратно изкупуване на обекта на лизинг. Този документ в 1C 8.3 се попълва автоматично при избор на споразумение за контрагент, ако документът Приемане на лизинг вече е съставен съгласно избраното споразумение. Частта с таблицата може да бъде попълнена чрез бутона Попълване:

Нека разгледаме пример за отчитане на лизинга в 1C Accounting 8.3, когато дълготрайните активи са изброени в баланса на лизингополучателя.

Първо ще получим имота. Нека отидем в менюто "ОС и нематериални активи", след което в секцията "" изберете "Достъп до лизинг". За да създадете нов документ, щракнете върху бутона „Създаване“ в прозореца, който се отваря. Ще се отвори прозорец с нов документ.

Първо попълнете заглавката на документа. Да посочим там:

- организация;

- контрагент;

- споразумение с контрагента;

- посочете сетълмент сметката 76.07.1 .

При получаване на 1C 8.3 в баланса на лизингополучателя правим следните записи:

Регистрация на оборудване и друго имущество

След като сте създали разписката за дълготрайни активи, трябва да ги вземете предвид. За да направите това, в същия раздел изберете „ “.

Кликнете върху бутона „Създаване“ и попълнете документа:

- Посочваме, че приемаме оборудване за регистрация с;

- посочете финансово отговорното лице (MRP);

- посочете местоположението на дълготрайния актив.

Вземете безплатно 267 видео урока за 1C:

- вид операция - оборудване;

- начин на получаване - по договор за лизинг;

- След това избираме контрагента, договора и оборудването от директорията „Номенклатура“.

В раздела „Дълготрайни активи“ посочваме имота вече от директорията „Дълготрайни активи“. По същество това е карта за дълготрайни активи.

Информация за изчисляване на амортизацията се намира в раздела „Счетоводство“. Тук попълваме следните полета:

- счетоводна сметка: 01.03;

- счетоводна процедура: ;

- След това посочваме в какъв ред ще се изчислява амортизацията.

Попълнил съм го така:

В раздела „Данъчно счетоводство“ като правило са посочени същите параметри.

Сега документът може да бъде осчетоводен. Моля, имайте предвид, че данните, въведени при приемане на дълготраен актив за счетоводство, се отразяват автоматично в неговата карта:

Как се отразява месечната лизингова вноска

Лизинговото плащане в програмата се отразява като разписка в меню „Покупки”. В последните версии на 1C 8.3 към него беше добавена операцията „Лизингова услуга“:

Пример за публикации за лизингови услуги в 1C Accounting изглежда така:

Лизингът е популярна форма за финансиране на капиталови инвестиции. В края на краищата, без да прави значителни еднократни разходи в сравнение със стойността на имота, лизингополучателят, след като е сключил договор за лизинг с лизингодателя и плаща лизингови вноски, ще получи необходимото имущество за временно владение и ползване (член 2 от Федералния закон № 164-FZ от 29 октомври 1998 г.).

Ще ви покажем с примери в нашата консултация как да водите счетоводна отчетност на лизингополучателя, ако обектът се води в баланса на едната или другата страна по договора.

Лизингови сделки, ако имотът е в баланса на лизингодателя: пример

Нека си представим типични лизингови сделки с лизингополучателя, ако обектът е вписан в баланса на лизингодателя, използвайки следния пример.

В съответствие с лизинговия договор обектът на дълготрайния актив се прехвърля на лизингополучателя за период от 5 години. Общата сума на лизинговите плащания за този период е 3 540 000 рубли, в т.ч. ДДС 18%. Плащанията по договора се извършват ежемесечно.

Договорът за лизинг също така предвижда, че в края на срока на валидност обектът се закупува от лизингополучателя на цена на обратно изкупуване от 34 220 рубли, вкл. ДДС 18%.

| Операция | Дебит по сметката | Кредит по сметката | Сума, търкайте. |

|---|---|---|---|

| Наетото имущество се води извънбалансово | 001 „Наети дълготрайни активи“ | 3 540 000 | |

| Преведена месечна лизингова вноска (3 540 000 / 60) | 76 „Разплащания с различни длъжници и кредитори“, подсметка „Дълг по лизингови плащания“ | 51 “Разплащателни сметки” | 59 000 |

| Взета под внимание месечна лизингова вноска (59 000 * 100/118) | 20 „Основно производство”, 26 „Общостопански разходи”, 44 „Разходи за продажби” и др. | 50 000 | |

| В лизинговото плащане е включен ДДС (50 000 * 18%) | 19 „ДДС върху закупени активи“ | 76, подсметка „Задължения по лизингови вноски” | 9 000 |

| Приема се за приспадане на ДДС върху лизингово плащане | 19 | 9 000 | |

| ………… | |||

| Лизинговото имущество е отписано задбалансово поради изтичане на лизинговия договор | 001 „Дълготрайни активи” | 3 540 000 | |

| 60 „Разплащания с доставчици и изпълнители“ | 51 | 34 220 | |

| Наетото имущество е прието за осчетоводяване по откупна стойност като част от инвентара | 10 "Материали" | 60 | 29 000 |

| Върху откупната стойност на имота е включен ДДС | 19 | 60 | 5 220 |

| Приема се за приспадане на ДДС от цената на обратно изкупуване | 68 „Изчисления за данъци и такси“ | 19 | 5 220 |

Лизингови сделки, ако имотът е в баланса на лизингополучателя: пример

Нека представим счетоводното отчитане на лизинга в баланса на лизингополучателя (осчетоводяване), като използваме примера, разгледан по-горе, като го допълваме с информация, че амортизацията на наетия имот се изчислява по линейния метод.

| Операция | Дебит по сметката | Кредит по сметката | Сума, търкайте. |

|---|---|---|---|

| Лизинговият обект е приет за осчетоводяване (3 540 000 * 100 / 118) | 08 „Инвестиции в нетекущи активи” | 3 029 000 | |

| Представено ДДС от лизингодателя | 19 | 76, подсметка „Задължения за наем” | 545 220 |

| Обектът е приет за счетоводство като част от ДМА | 01 „Дълготрайни активи”, подсметка „Имот под наем” | 08 | 3 029 000 |

| Прехвърлено лизингово плащане (3 540 000 / 60) | 76, подсметка „Задължения по лизингови вноски” | 51 | 59 000 |

| Взета под внимание месечна лизингова вноска | 76, подсметка „Задължения за наем” | 76, подсметка „Задължения по лизингови вноски” | 59 000 |

| Приема се за приспадане на ДДС за лизинговата вноска | 68 | 19 | 9 000 |

| Начислена месечна амортизация (3 029 000 / 60) | 20, 26, 44 и т.н. | 02 „Амортизация на дълготрайни активи“, подсметка „Имот под наем“ | 50 483 |

| ………… | |||

| Отразено е задължението за откупната стойност на наетия имот | 76, подсметка „Задължения за наем” | 34 220 | |

| Посочена е откупната стойност на наетия имот | 76, подсметка “Задължение за обратно изкупуване на имущество” | 51 | 34 220 |

| Дълготрайните активи са прехвърлени от наети в собствени | 01, подсметка „Собствени дълготрайни активи” | 01, подсметка “Имот под наем” | 3 029 000 |

| Отразява се амортизацията на наетото имущество, което е станало собственост на лизингополучателя | 02, подсметка “Имот под наем” | 02, подсметка „Собствени дълготрайни активи” | 3 029 000 |

Концепцията за лизинг се появи в нашата страна сравнително наскоро. Това е вид форма на кредитиране на предприятието, когато закупува дълготрайни активи. Обект на лизинг могат да бъдат: оборудване, конструкции, предприятия, транспорт и др. По своята същност лизингът представлява дългосрочно отдаване под наем на имущество с последващо придобиване на собственост.

Закупуване на лизинг и регистрация

За записване на лизинга в баланса на лизингополучателя програмата 1C 8.3 предоставя специален документ „Получаване на лизинг“, който може да се намери в „ОС и нематериални активи - Получаване на ОС“.

Фиг. 1

Вътре в документа, моля, имайте предвид, че счетоводната сметка е 76.07.1. В табличния раздел ще въведем и данни за закупеното оборудване. Посочваме счетоводна сметка 08.04.2* – „Придобиване на ДМА”.

*Не работи на акаунт 08.04.2 версия 3.0.66.60.

Фиг.2

Ние го извършваме и проверяваме счетоводните записи.

- Тип операция – оборудване (в нашия пример);

- Номер/дата – попълва се дата, номерът се въвежда автоматично;

- МОЛ (материално-отговорно лице) – избираме и назначаваме служител на организацията;

- В местоположението посочваме къде ще се използва оборудването;

- OS събитие – в съответствие с нашата задача, ние посочваме какво ще бъде регистрирано и въведено в експлоатация.

След това попълнете разделите по-долу, като първият от тях е Нетекущ актив. Попълваме следната информация:

- По договор за лизинг;

- Контрагент – лизингодател;

- Договор – посочете нашия договор за лизинг;

- Оборудването е предмет на лизинг;

- Склад – посочете склада, в който ще бъде доставено нашето оборудване;

- Нашият акаунт е 08.04.2 „Покупка на ОС“.

Фиг.4

Разделът OS се попълва от едноименната директория, където трябва да създадем нова позиция. Щракнете върху „+“ и продължете към попълване на директорията.

Фиг.5

Във формуляра, който се отваря, попълнете следните полета:

- Счетоводна група – МПС;

- Име – имаме „Кола”;

- Включен в групата - ОС.

Фиг.6

Кликнете върху „Запазване и затваряне“. В указателя се появи нова позиция, така че се чувстваме свободни да продължим да попълваме раздела, като изберем нашия нов дълготраен актив от списъка, инвентарният номер се присвоява автоматично.

Фиг.7

Попълването на данни за счетоводни цели се извършва в едноименния раздел в следните полета:

- Сметка – 01.03 Лизингово имущество;

- Поръчката е от списък „Изчисляване на амортизацията”;

- Метод – Линеен;

- В сметката за начисляване поставяме 02.03 „Амортизация на нает имот“;

- В дисплея на разходите задаваме по дебита на коя счетоводна сметка да се отразява амортизацията. Имаме 20.01 “OS”.

- В термина посочваме колко години планираме да амортизираме това оборудване; в нашия пример 10 години x 12 месеца се равняват на 120 месеца.

Фиг.8

В следващия раздел попълнете данъчните данни в следните полета:

- По ред на включване в разходите – Амортизация;

- Първоначална цена - посочва сумата на разходите без ДДС на лизингодателя за закупуване на оборудване. Тази информация може да бъде намерена в договора за лизинг;

- В метода за показване на разходите за лизингови плащания задайте „Амортизация“ (сметка 20.01);

- На месечна база – 10 години х 12 месеца. Тоест, оказва се, че оборудването е планирано да се амортизира за 120 месеца.

Фиг.9

Осчетоводяваме документа и с бутон ДтКт контролираме осчетоводяванията: Дт 01 – Кт 08 „Активът е приет за осчетоводяване“.

Лизингодателят издава месечна фактура за лизингови услуги. За отразяване на тези услуги в програмата 1C 8.3 се използва „Разписки (актове, фактури)“, който се намира в менюто „Покупки“.

Фиг.10

При създаване на разписка посочете „Лизингови услуги“.

Фиг.11

Започваме да попълваме документа, не забравяйте да посочите номера и датата на акта, получен от лизингодателя, подробностите за договора за лизинг, както и организациите на лизингодателя и лизингополучателя. В „Номенклатура” посочваме „Лизингово плащане”, в „Сума” - сумата от акта на лизингодателя (фактура). Попълнете номера и датата на фактурата и натиснете бутона „Регистрация“.

Фиг.12

Моля, имайте предвид също, че нашата счетоводна сметка за разплащания с контрагента е 76.07.2, а за аванси – 60.02.

Фиг.13

Данните за разписка са попълнени, изберете Осчетоводяване. Записите на разходите за лизингови услуги се генерират в счетоводството и счетоводните регистри. Щракнете върху DtKt и проверете генерираното окабеляване.

Фиг.14

В счетоводството лизинговите плащания не се включват като разходи, а се отчитат като дебит 76.07.1 Задължения по лизинг. Стойността на наетото оборудване се записва като кредит на тази сметка. По този начин, след извършване на всички лизингови плащания по лизинговия договор, сметка 76.07.1 ще бъде закрита.

Въпреки че оборудването, закупено на лизинг, не е собственост на организацията, то все пак трябва да бъде регистрирано и съответно амортизирано. Това става чрез рутинната операция за приключване на месеца в “Операции - Приключване на периода”.

Фиг.15

В заключение е важно да се обърне внимание на факта, че при лизинговите сделки има разлика между счетоводно и данъчно счетоводство, тъй като при последното разходите за лизинг се вземат предвид минус данъчната амортизация. Програмата 1C 8.3 автоматично ще изчисли разходите за амортизация и лизинг, а също така ще отрази разликата между счетоводството и данъчното счетоводство. За да направите това, в 1C 8.3 е необходимо правилно да се състави счетоводната политика на предприятието.

Нека разгледаме пример за отчитане на лизинга в 1C Accounting 8.3, когато дълготрайните активи са изброени в баланса на лизингополучателя. Получаване на лизинг на оборудване Първо, нека направим получаване на собственост. Нека отидем в менюто „Дълготрайни активи и нематериални активи“, след което в секцията „Получаване на дълготрайни активи“ изберете „Получаване на лизинг“. За да създадете нов документ, щракнете върху бутона „Създаване“ в прозореца, който се отваря. Ще се отвори прозорец с нов документ. Първо попълнете заглавката на документа. Да посочим там:

- организация;

- контрагент;

- споразумение с контрагента;

- Посочваме сетълмент сметката като 76.07.1.

След това попълнете раздела „Оборудване“. Ние ще посочим какво оборудване ще донесем, количество и цена. При получаване на баланса на лизингополучателя 1C 8.3 правим следните записи: Регистрация на оборудване и друго имущество След като бъде създадено получаването на дълготрайни активи, е необходимо да ги приемете за счетоводство.

Ако трябва да промените отразяването на разходите за лизингови плащания или да направите корекции в счетоводното отчитане на амортизацията, можете да използвате документа „Параметри на амортизация на активи“ от меню „Активи и нематериални активи“. Изберете подходящия тип операция, когато създавате нов документ, в зависимост от целите, които преследвате.

Амортизация на оборудването Въпреки факта, че оборудването е закупено на лизинг и все още не ни принадлежи, ние все пак го регистрирахме в нашата компания. В тази връзка амортизацията ще се изчислява в края на месеца (месечно за този пример).

Тази процедура е стандартна и ако възникнат затруднения, можете да се обърнете към другата ни статия, където всичко е описано подробно.

Счетоводно отчитане на лизинга от лизингополучателя

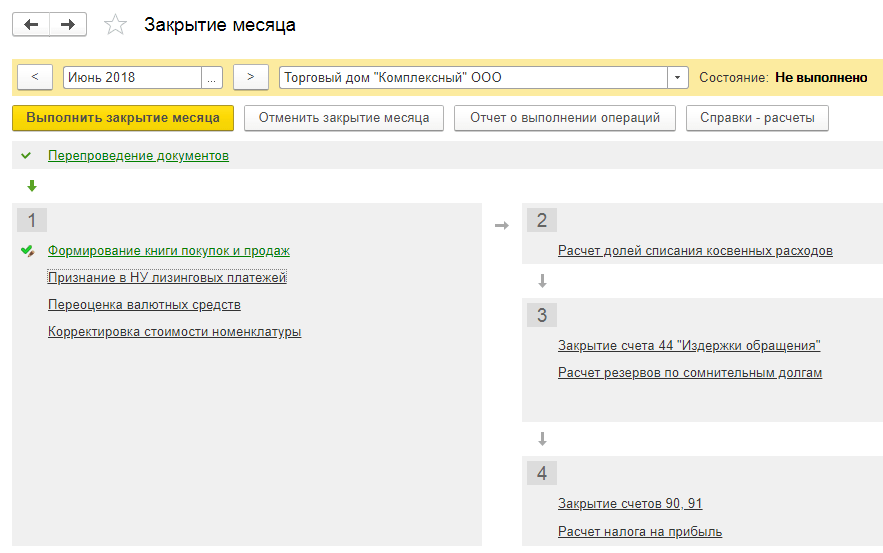

Приключване на месеца: Амортизация и признаване на лизингови вноски в данъчното счетоводство МЕНЮ: Операции \ Приключване на периода \ Приключване на месеца. Ние просто провеждаме закриването на месец МАРТ 2015 г. Няма да има нищо особено.

Ще започнем да начисляваме амортизация едва от следващия месец след въвеждането на дълготрайния актив в експлоатация. От следващия месец ще започнат да се начисляват и лизингови вноски.

Всичко ще се случи едва през АПРИЛ 2015г. Затова приключваме месец АПРИЛ 2015г. И сега се появява първата такса за амортизация: кореспонденцията за осчетоводяване е ясна.

Откъде идват тези числа? Според счетоводството, нашият дълготраен актив „село“ е кредитиран по сметка 01 в размер на 3 240 000 рубли (документ Приемане на дълготрайни активи за счетоводство). Полезният живот в нашето счетоводство е 6 години = 72 месеца.

Това означава амортизация в счетоводството за един месец: 3 240 000 / 72 = 45 000 рубли.

Капитализация на наетия имот по сметка 001

важно

Раздел “Нетекущ актив”: Основното тук е да изберете опцията “По договор за лизинг” в полето “Начин на приход”! Тази стойност е въведена в програмата специално за автоматизиране на лизинговите операции. Преди това в програмата нямаше такъв метод за въвеждане на ОС.

внимание

След избиране на “Начин на получаване” = “По договор за лизинг” във формуляра на документа ще станат достъпни данните “Насрещна страна” и “Договор”, които също трябва да бъдат попълнени. Попълваме ги с данните на нашия лизингодател. Останалите полета се попълват както обикновено.

Раздел „Дълготрайни активи“: Няма да отбележим нищо специално при попълването тук. Но за всеки случай, никога не се знае, нека ви напомним, че когато създаваме нов дълготраен актив (наричаме го „Превозно средство, получено на лизинг (предмет на лизинг)“), ние попълваме данните за него до минимум.

Тъй като основните данни за попълване на картата на дълготрайните активи се вземат от документа Приемане за отчитане на дълготрайните активи.

Отчитане на лизинга в баланса на лизингополучателя в 1s 8.3 и пример за осчетоводяване

Според данъчното счетоводство нашият дълготраен актив „село“ беше добавен към сметка 01 в размер на 2 500 000 рубли (документ Приемане на дълготрайни активи за счетоводство). Нашият полезен живот в данъчното счетоводство е 6 години = 72 месеца. Това означава амортизация в данъчното счетоводство за един месец: 2 500 000 / 72 = 34 722,22 (2) рубли. Но имаме и нарастващ специален коефициент 3 - лизинговият актив се амортизира много бързо за целите на данъчното счетоводство (документ Приемане за счетоводно отчитане на дълготрайни активи \ раздел Данъчно счетоводство).

амортизация в данъчното счетоводство за един месец: (2 500 000 / 72) * 3 = 104 166,67 рубли.

Което всъщност се отразява в нашите данъчни счетоводни публикации. Но в допълнение към изчисляването на амортизацията, в края на месеца имаме операцията „Признаване на лизингови плащания в NU“.

И осчетоводяванията за тази операция са както следва: Текстът в съдържанието на осчетоводяването гласи: „Коригиране на разходите за амортизация със сумата на превишението над лизинговите плащания.“

Лизинг в 1с:бухгалтерия 8

Нашата амортизация в данъчното счетоводство е повече от месечната лизингова вноска! И тук възниква въпросът: как искате да разбирам Данъчния кодекс на Руската федерация?! Ако амортизацията беше по-малка от месечната ни лизингова вноска, тогава какво ще влезе в нашите разходи? Първо, амортизация. Второ, месечната лизингова вноска минус амортизацията. Нека добавим тези две суми: амортизация + месечна лизингова вноска – амортизация = месечна лизингова вноска. Тоест сумата на месечната лизингова вноска би влизала в разходи! Но нашата амортизация е повече от месечната лизингова вноска.

Защо не вземем предвид цялата сума на амортизацията в разходите - в крайна сметка тя е повече от месечната лизингова вноска. И между другото, в ConsultantPlus, в ситуацията, която разглеждаме, се прави точно това.

И това не е лошо: повече разходи – по-малко печалба – по-малко данъци.

Как да отчитаме дълготрайни активи (лизинг) в 1c, част 1

В детайла „Изчисления” е посочена сметката за осчетоводяване на дълга по лизингови плащания - 76.07.2 (76.27.2, 76.37.2) · В табличната част в колоната „Счетоводна сметка” е сметката за осчетоводяване на задълженията по лизинг посочено - 76.07.1 (76.27.1, 76.37.1) Спомняме си, че в сметка 76.07.1 държим сумата на всички наши задължения за наем - ГОЛЯМА СУМА! По сметка 76.07.2 - вземаме предвид дълга по текущи лизингови (обикновено месечни) плащания. Това е малка сума, ако я плащаме стриктно по графика на лизинговите плащания, без забавяне.

Всичко се попълва почти автоматично. Трябва само да посочите номера и датата на Акта за лизинговите плащания. И не забравяйте да регистрирате фактурата в долната част на документа за получаване на стоки и услуги.

Счетоводно отчитане на лизинга в баланса на лизингополучателя в 1s 8.3 стъпка по стъпка

Оказва се интересно нещо: всички амортизационни отчисления са като цената на наетия артикул; всички лизингови плащания също са сума в района на себестойността на лизинговата вещ. Амортизационните отчисления се отписват като разходи. Ако и лизинговите вноски се отпишат изцяло като разход, тогава се оказва, че ще отпишем като разход почти два пъти стойността на лизинговата вещ.

Не може да се живее така! Следователно лизинговото плащане се намалява с размера на амортизационните такси. Тогава всичко е справедливо: амортизацията и лизинговите плащания над размера на амортизацията се вземат предвид.

Нашата месечна лизингова вноска е: 94 400 рубли, включително ДДС 14 400 рубли. Тоест, месечната лизингова вноска без ДДС = 80 000 рубли. Размерът на амортизацията за данъчно счетоводство при нас: 104 166,67 рубли.

В първия раздел на документа ще посочим начина на получаване на дълготрайните активи - по договор за лизинг. За самото оборудване ще изберем нашата Steepline 4SL03 CNC машина.

Тук също са посочени поделението и склада. Сметката в нашия пример ще бъде 08.04.2. В следващия раздел - оборудване е достатъчно да посочите самия основен инструмент, който се намира в едноименната директория.

инв. номерът ще бъде въведен автоматично. Няма да описваме подробно създаването на попълване на OS директорията. Не би трябвало да имате проблеми с това. След това нека преминем към следващия раздел - „Счетоводство“. Правилното попълване на данните, съдържащи се в него, е много важно, тъй като ще настройвате не само счетоводната система, но и как ще се изчислява амортизацията. Счетоводната сметка в нашия случай е 01.03. Също така посочихме, че ще изчисляваме амортизацията по линейния метод (на равни части). Амортизацията ще се извърши по сметка 02.03.

Как да регистрирате лизингово оборудване в 1c акаунт 001

Необходимо е да се посочи първоначалната цена за целите на данъчното счетоводство, която е равна на сумата на разходите на УРОКА (именно лизингодателя, т.е. другата страна - не ние!) за придобиване на лизинговия актив. „Метод за отразяване на разходите по лизингови плащания.“ Както си спомняме, това е сметка и анализ, където разходите се отписват. В случая за целите на НУ. Нарекохме „Метода за отразяване на разходите по лизингови плащания“ „Лизингови плащания“. Отвътре изглежда така: Раздел „Бонус за амортизация“: Не го докоснахме в нашия пример. Затова няма да го гледаме. Публикациите на документа „Приемане за осчетоводяване на ДМА“ ще бъдат както следва: Нека коментираме тези публикации.

За да направите това, в същия раздел изберете „Приемане за счетоводно отчитане на дълготрайни активи“. Кликнете върху бутона „Създаване“ и попълнете документа:

- Посочваме, че приемаме оборудване за регистрация при въвеждане в експлоатация;

- посочете финансово отговорното лице (MRP);

- посочете местоположението на дълготрайния актив.

- Безплатен видео урок за 1C Accounting 8.3 и 8.2;

- Урок за новата версия на 1C ZUP 3.0;

- Добър курс по 1C Trade Management 11.

- вид операция - оборудване;

- начин на получаване - по договор за лизинг;

- След това избираме контрагента, договора и оборудването от директорията „Номенклатура“.

В раздела „Дълготрайни активи“ посочваме имота вече от директорията „Дълготрайни активи“.

Капитализация на нает имот по сметка 001 Добър ден! Моля за помощ, изправям се пред един на пръв поглед елементарен въпрос - на каква цена трябва да се зачисли лизингов автомобил по сметка 001, със или без ДДС.Няма пряк отговор в нормативните документи, обяснения в литературата си противоречат Ние сме лизингополучател, колата е на баланса на лизингодателя. Цитат: Здравейте. Лизинговият актив се отразява по стойността, посочена в договора Цитат: Добър ден!Основният документ, въз основа на който лизинговият актив се приема за счетоводно отчитане по задбалансова сметка, е актът за приемане и предаване на лизинговия актив, изготвен от страните по договора за лизинг.

Логично е да се приеме в размера, посочен в този документ, тоест в съответствие със самия договор за лизинг. Подобна позиция се съдържа в писмото на Департамента по данъчната администрация на Руската федерация за гр.